I. Phương thức thanh toán D/P là gì?

Phương thức thanh toán D/P hay Documents Against Payment được biết đến là hình thức trả tiền khi giao chứng từ trong các giao dịch xuất nhập khẩu hàng hoá. Hay hiểu một cách đơn giản là người nhập khẩu sẽ phải thanh toán chi phí ngay khi chứng từ được xuất trình, ngân hàng sẽ chỉ trao bộ chứng từ khi nhà nhập khẩu thanh toán nhờ thu hộ.

Phương thức thanh toán D/P là gì?

Người nhập khẩu sẽ cần trả tiền cho bên xuất khẩu trong 3 ngày kể từ khi bộ chứng từ được xuất trình. Với phương thức thanh toán này, lệnh nhờ thu chi sẽ được thực hiện khi có chỉ thị “Release Documents against Payment”.

Trên lý thuyết khi sử dụng phương thức thanh toán D/P sẽ không nhất thiết phải có hối phiếu đi kèm mà số tiền này sẽ căn cứ dựa trên giá trị hoá đơn thương mại. Nhưng thực tế, không có hối phiếu sẽ không có căn cứ để kiện nhà nhập khẩu trong trường hợp họ không thanh toán hối phiếu. Do đó bộ chứng từ thanh toán trong điều kiện D/P sẽ luôn kèm theo hối phiếu.

>> Xem thêm: Các phương thức thanh toán quốc tế phổ biến nhất hiện nay

1.1 Các bên tham gia trong thanh toán D/P

Trong một giao dịch theo hình thức D/P sẽ luôn có 4 sự tham gia như

-

Người uỷ nhiệm thu - Principal: Người sẽ đưa ra lệnh nhờ thu tiền hộ bao gồm: nhà nhập khẩu hay người hưởng thụ. Sau khi nhận hàng Principal sẽ yêu cầu ngân hàng thu hộ tiền hàng cho mình.

-

Người trả tiền - Drawee: Người trực tiếp thanh toán hoặc chấp nhận thanh toán cho bên xuất khẩu theo đúng thời gian quy định sẵn trong phương thức thanh toán D/P. Người trả tiền thông thường sẽ là người nhập khẩu.

-

Ngân hàng nhờ thu hộ - Remitting Bank: Ngân hàng tập trung phục vụ nhu cầu của người xuất khẩu hàng hoá.

-

Ngân hàng thu hộ - Collecting Bank: Ngân hàng sẽ phục vụ cho người nhập khẩu. Ngân hàng sẽ trực tiếp thu hộ tiền hàng từ người nhập khẩu và chuyển cho ngân hàng nhờ thu hộ để chuyển trả cho nhà xuất khẩu.

>> Xem thêm: Phương thức thanh toán LC là gì và những điều cần biết

II. Ưu nhược điểm khi dùng phương thức thanh toán D/P

Sau đây cùng POS365 tìm hiểu các ưu điểm và nhược điểm khi thanh toán bằng hình thức này.

Ưu nhược điểm khi dùng phương thức thanh toán D/P

2.1 Ưu điểm

-

Phương thức này được đánh giá là dễ sử dụng vì không yêu cầu hạn mức tín dụng từ ngân hàng và dễ dàng cho cả người bán lẫn người mua về mặt thủ tục.

-

Quá trình sử dụng phương thức thanh toán này không tốn nhiều chi phí và phí quản lý hơn đáng kể so với các phương thức khác như tín dụng chứng từ.

2.2 Nhược điểm

-

Người mua sẽ có thể không thanh toán vì bất cứ lý do nào.

-

Nếu mặt hàng được vận chuyển trên một quãng đường dài thì người bán thường tốn một khoản phí khá lớn cho việc vận chuyển trở lại. Do đó buộc người bán phải trả mặt hàng đó với giá chiết khấu cao tại nước ban đầu.

-

Khác với thư tín dụng, trong trường hợp người nhập khẩu từ chối hối phiếu thì ngân hàng của người xuất khẩu sẽ không chịu trách nhiệm thanh toán.

>> Xem thêm: Thanh toán TTR là gì? Phân biệt phương thức thanh toán TTR và TT

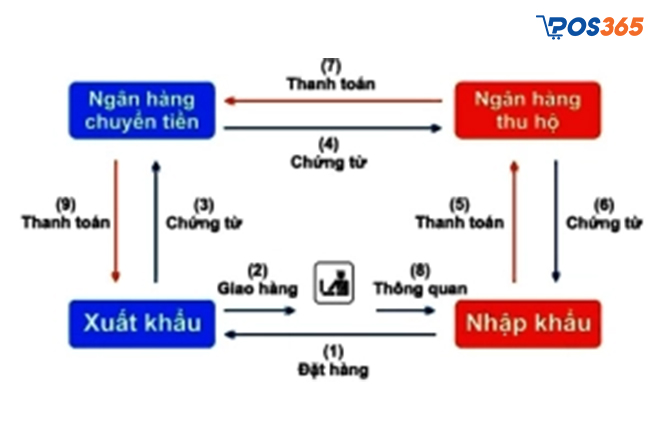

III. Quy trình thanh toán D/P

Phương thức thanh toán trong các giao dịch thương mại quốc tế sẽ bao gồm 9 bước. Trong trường hợp chưa nắm rõ quy trình thì bạn có thể theo dõi các bước hướng dẫn thanh toán D/P ngay sau đây:

Quy trình thanh toán D/P

Bước 1: Nhà xuất bản sẽ liên hệ đến một ngân hàng nào đó để tiến hành mở tài khoản.

Bước 2: Nhà xuất bản gửi hàng hóa kèm theo chứng từ cho đơn vị vận chuyển - Freight Forwarder. Công ty vận chuyển sẽ gửi hàng hoá và nhận Bill Of Lading (B/L) từ người chịu trách nhiệm vận chuyển hàng hay còn gọi là người chuyên chở (carrier).

Bước 3: Freight Forwarder sẽ gửi chứng từ đến ngân hàng xuất khẩu. Khi nhận được bộ chứng từ, ngân hàng xuất khẩu sẽ gửi bộ chứng từ sang cho ngân hàng nhập khẩu.

Bước 4: Đối với nhà nhập khẩu sẽ gửi bộ chứng từ đến ngân hàng để có thể thanh toán và nhận bộ chứng từ từ ngân hàng.

Bước 5: Nhà nhập khẩu giao bộ chứng từ cho người chuyên chở và đồng thời sẽ nhận hàng hoá

Bước 6: Sau khi đã nhận được tiền từ người mua, ngân hàng nhập khẩu sẽ chuyển tiền sang cho ngân hàng xuất khẩu.

Bước 7: Ngân hàng xuất khẩu sẽ tiến hành giao tiền cho người xuất khẩu sau đó hoàn tất giao dịch.

>> Xem thêm: Tất tần tật những điều cần biết về phương thức thanh toán KC

IV. Rủi ro khi thanh toán D/P

Bên cạnh những lợi ích mà phương thức thanh toán D/P mang lại thì khi sử dụng nó bạn cũng cần cẩn thận để hạn chế những rủi ro có thể xảy ra. Cùng tìm hiểu một số rủi ro có thể gặp phải:

Rủi ro khi thanh toán D/P

-

Theo phương thức D/P, người nhập khẩu có quyền nhận hàng hóa ngay khi thanh toán được tiến hành. Điều này có thể dẫn đến tình trạng nếu hàng hóa không đúng như mô tả hoặc bị hỏng hóc, người nhập khẩu vẫn phải thanh toán cho người xuất khẩu.

-

Người nhập khẩu không thể kiểm tra hàng hóa trước khi thanh toán, điều này có thể khiến người nhập khẩu phải trả tiền cho một sản phẩm chất lượng kém hoặc không đúng với yêu cầu của mình.

-

Trong trường hợp người nhập khẩu không thể sử dụng phương thức thanh toán D/P, họ có thể giữ tài liệu của hàng hóa đến khi tiền được thanh toán hoặc đòi lại chi phí vận chuyển hàng hóa.

-

Với D/P, người xuất khẩu sẽ nhận được tiền nhanh chóng khi giao hàng hoàn tất. Tuy nhiên, điều này có thể khiến người xuất khẩu không quan tâm đến vấn đề giao hàng đúng thời hạn, gây không thuận lợi cho người nhập khẩu.

Trên đây chúng tôi đã cung cấp cho bạn những thông tin hữu ích về thanh toán D/P cũng như quy trình thanh toán chi tiết nhất trong giao dịch thương mại quốc tế, hy vọng những kiến thức này sẽ giúp ích cho bạn trong quá trình tham gia ngành xuất nhập khẩu.