I. Cách xuất hoá đơn điện tử theo thông tư 78

Hướng dẫn cách xuất hoá đơn điện tử theo thông tư 78/2021/TT-BTC quy định cụ thể về những trường hợp cần xuất hoá đơn điện tử theo quy định cũng như những điều cần lưu ý sau đây:

1.1. Uỷ nhiệm lập hoá đơn điện tử

Tổ chức kinh tế, doanh nghiệp kinh doanh được quyền uỷ nhiệm cho bên thứ 3 lập hoá đơn điện tử cho các hoạt động bán hàng hoá, dịch vụ. Khi đó, hoá đơn điện tử uỷ nhiệm cần đáp ứng đủ các yêu cầu sau đây:

- Thể hiện rõ ràng, đúng thực tế phát sinh: Tên, địa chỉ, mã số thuế bên uỷ nhiệm và bên nhận uỷ nhiệm.

Ủy nhiệm lập hóa đơn điện tử

- Uỷ nhiệm phải được lập bằng văn bản, hợp đồng hoặc thoả thuận giữa hai bên, đầy đủ các thông tin:

-

Thông tin về bên nhận uỷ nhiệm và bên uỷ nhiệm: Tên, địa chỉ, mã số thuế, chứng thư số

-

Các thông tin về hoá đơn điện tử uỷ nhiệm: Loại hoá đơn, ký hiệu trên hoá đơn, ký hiệu mẫu số trên hoá đơn

-

Mục đích uỷ nhiệm

-

Thời hạn uỷ nhiệm

-

Phương thức thanh toán hoá đơn uỷ nhiệm: Ghi rõ trách nhiệm thanh toán tiền hàng hoá, dịch vụ trên hoá đơn uỷ nhiệm

1.2. Giải thích ký hiệu và ký hiệu mẫu số hoá đơn điện tử

Theo quy định tại khoản 1 Điều 4 Thông tư 78/2021 về ký hiệu hoá đơn điện tử hướng dẫn cụ thể như sau:

Ký hiệu hoá đơn điện tử

Là nhóm ký tự gồm chữ viết và chữ số thể hiện ký hiệu hoá đơn điện tử để phản ánh các thông tin về loại hoá đơn điện tử có mã của cơ quan thuế hoặc hoá đơn điện tử không mã, năm lập hoá đơn, loại hoá đơn điện tử được sử dụng.

Ký hiệu mẫu số hoá đơn điện tử

Đây là ký tự có chữ số tự nhiên là các số tự nhiên 1,2,3,4,5,6 phản ánh loại hoá đơn điện tử. Với mỗi loại hóa đơn sẽ có những cách xuất hóa đơn điện tử khác nhau. Cụ thể như sau:

-

Số 1: Phản ánh loại hoá đơn điện tử giá trị gia tăng

-

Số 2: Phản ánh loại hoá đơn điện tử bán hàng

-

Số 3: Thể hiện loại hoá đơn bán tài sản công

-

Ký hiệu mẫu số hóa đơn điện tử

-

Số 4: Hoá đơn điện tử band hàng dự trữ quốc gia

-

Số 5: Tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử cùng các chứng từ có tên gọi khác nhưng có nội dung của hoá đơn điện tử

-

Số 6: Phiếu xuất kho kiêm vận chuyển nội bộ điện tử. Phiếu này để gửi bán đại lý điện tử

>> Xem thêm: Hoá đơn điện tử là gì? Các quy định về hoá đơn điện tử mới nhất

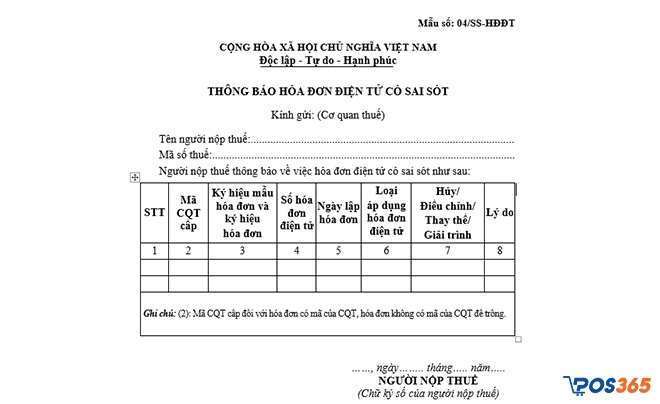

1.3. Quy định xử lý hoá đơn điện tử đã gửi cơ quan thuế có sai sót

-

Đối với hoá đơn điện tử:

Trường hợp hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP.

Cách xử lý: Người bán được lựa chọn sử dụng Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP để thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc thông báo việc điều chỉnh cho nhiều hóa đơn điện tử có sai sót và gửi thông báo theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh.

Quy định xử lý hóa đơn điện tử có sai sót theo Thông tư 78

Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ theo quy định tại Khoản 2 Điều 9 Nghị định số 123/2020/NĐ-CP sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ.

Cách xử lý: Người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP.

Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP, sau đó lại phát hiện hóa đơn tiếp tục có sai sót.

Cách xử lý: Người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu.

-

Đối với bảng tổng hợp dữ liệu hoá đơn điện tử

Sau thời hạn chuyển bảng tổng hợp dữ liệu hóa đơn điện tử đến cơ quan thuế, trường hợp thiếu dữ liệu hóa đơn điện tử tại bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế.

Cách xử lý: Người bán gửi bảng tổng hợp dữ liệu hoá đơn bổ sung

Quy định đối với bảng tổng hợp dữ liệu hóa đơn điện tử

Bảng tổng hợp dữ liệu hoá đơn đã gửi cơ quan thuế có sai sót

Cách xử lý: Người bán gửi thông tin điều chỉnh các thông tin đã kê khai trên bảng tổng hợp

Việc điều chỉnh hóa đơn trên bảng tổng hợp dữ liệu hóa đơn điện tử theo quy định tại điểm a.1 khoản 3 Điều 22 Nghị định số 123/2020/NĐ-CP.

Cách xử lý: Cần điền đầy đủ các thông tin: ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn vào cột 14 “thông tin hóa đơn liên quan” tại Mẫu 01/TH-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP (trừ trường hợp hóa đơn điện tử không nhất thiết phải có đầy đủ các thông tin ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn theo quy định tại khoản 14 Điều 10 Nghị định số 123/2020/NĐ-CP).

1.4. Thời điểm lập hoá đơn điện tử theo thông tư 78

Thời điểm lập hoá đơn cùng cách xuất hoá đơn điện tư theo Thông tư 78 căn cứ theo khoản 4 Điều 9 Nghị định số 123/2022 NĐ-CP quy định thời điểm lập hoá đơn đối với các trường hợp như sau:

Đối với các trường hợp cung cấp dịch vụ với số lượng lớn, phát sinh thường xuyên

Trong trường hợp này cần có thời gian đối soát số liệu giữa doanh nghiệp cung cấp dịch vụ và khách hàng, đối tác như trường hợp cung cấp dịch vụ hỗ trợ trực tiếp cho vận tải hàng không, cung ứng nhiên liệu hàng không cho các hãng hàng không, hoạt động cung cấp điện (trừ đối tượng quy định tại điểm h khoản này).

Đối với các trường hợp cung cấp dịch vụ với số lượng lớn, phát sinh thường xuyên

Nước, dịch vụ truyền hình, dịch vụ bưu chính chuyển phát (bao gồm cả dịch vụ đại lý, dịch vụ thu hộ, chi hộ), dịch vụ viễn thông (bao gồm cả dịch vụ viễn thông giá trị gia tăng), dịch vụ logistic, dịch vụ công nghệ thông tin (trừ trường hợp quy định tại điểm b khoản này) được bán theo kỳ nhất định, thời điểm lập hóa đơn là thời điểm hoàn thành việc đối soát dữ liệu giữa các bên nhưng chậm nhất không quá ngày 07 của tháng sau tháng phát sinh việc cung cấp dịch vụ hoặc không quá 07 ngày kể từ ngày kết thúc kỳ quy ước. Kỳ quy ước để làm căn cứ tính lượng hàng hóa, dịch vụ cung cấp căn cứ thỏa thuận giữa đơn vị bán hàng hóa, cung cấp dịch vụ với người mua.

Như vậy, căn cứ theo quy định trên các công ty có hoạt động vận chuyển hàng hoá bằng đường bộ không thuộc các trường hợp cung cấp dịch vụ cụ thể tại khoản 4 Điều 9 Nghị định 123/2022/NĐ-CP và không được xuất hoá đơn vận chuyển hàng hoá theo bảng kê.

Đối với ngành nghề cung ứng dịch vụ

Thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

Đối với ngành nghề cung ứng dịch vụ

Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ

Với mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.”

Như vậy, về thời điểm lập hoá đơn không đúng thời điểm bán hàng hoá, cung cấp dịch vụ sẽ bị xử phạt vi phạm hành chính theo quy định.

II. Hướng dẫn cách xuất hoá đơn điện tử thay thế

Cách xuất hoá đơn điện tử thay thế chi tiết sẽ được chúng tôi bật mí ngay trong nội dung chi tiết sau đây. Bạn có thể theo dõi:

2.1.Hoá đơn điện tử sai sót đã được cấp mã, chưa gửi cho người mua

Người bán cần thực hiện các bước như sau:

-

Bước 1: Huỷ hoá đơn điện tử sai sót

-

Bước 2: Lập hoá đơn điện tử mới rồi gửi cho người mua

-

Bước 3: Nộp thông báo theo Mẫu 04/SS-HĐĐT cho cơ quan thuế

Lưu ý:

-

Có thể lập Mẫu 04/SS-HĐĐT cho từng hoá đơn có sai sót hoặc cho nhiều hoá điện tử có sai sót.

-

Thời hạn nộp Mẫu 04/SS-HĐĐT chậm nhất là ngày cuối cùng của kỳ kê khai thuế GTGT phát sinh hoá đơn điện tử điều chỉnh.

2.2. Hoá đơn điện tử có mã/ không có mã đã gửi người mua

Trường hợp thông tin trên hoá đơn điện tử bị sai tên, địa chỉ người mua nhưng không sai mã số thuế và các nội dung khác:

-

Bước 1: Người bán thông báo cho người mua về việc hoá đơn điện tử sai sót, không cần lập lại hoá đơn mới

-

Bước 2: Người bán thông báo với cơ quan thuế về hoá đơn điện tử sai sót, sử dụng Mẫu 04/SS-HĐĐT.

Hóa đơn điện tử có mã/ không có mã đã gửi người mua

Lưu ý:

-

Có thể lập Mẫu 04/SS-HĐĐT cho từng hoá đơn có sai sót hoặc cho nhiều hoá điện tử có sai sót.

-

Thời hạn nộp Mẫu 04/SS-HĐĐT chậm nhất là ngày cuối cùng của kỳ kê khai thuế GTGT phát sinh hoá đơn điện tử điều chỉnh.

-

Trường hợp doanh nghiệm sử dụng hoá đơn điện tử không có mã của cơ quan thuế có sai sót trên, chưa gửi dữ liệu cho cơ quan thuế thì không thực hiện xử lý trên.

2.3. Hoá đơn điện tử sai sót thông tin quan trọng

Cách 1: Lập hoá đơn điều chỉnh cho hoá đơn điện tử sai sót

Bước 1: Người bán lậo hoá đơn điện tử điều chỉnh cho hoá đơn điện tử sai sót để gửi cho người mua.

-

Hóa đơn điện tử điều chỉnh phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số…ký hiệu…ngày…tháng…năm”

-

Nội dung ghi trên hóa đơn điều chỉnh: Điều chỉnh tăng ghi dấu dương, điều chỉnh giảm ghi dấu âm, đúng với thực tế cần điều chỉnh.

Bước 2: Sau khi ký số, người bán gửi hoá đơn điện tử điều chỉnh cho cơ quan thuế cấp mã (trường hợp sử dụng hoá đơn điện tử có mã) và gửi cho người mua hoặc gửi trực tiếp cho người mua nếu không sử dụng hoá đơn điện tử không có mã của cơ quan thuế.

Hóa đơn điện tử sai sót thông tin quan trọng

Cách 2: Lập hoá đơn điện tử thay thế cho hoá đơn sai sót

-

Bước 1: Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử sai sót gửi cho người mua. Trên hóa đơn điện tử thay thế phải có dòng chữ “Thay thế cho hóa đơn Mẫu số…ký hiệu…ngày…tháng…năm”.

-

Bước 2: Sau khi ký số, người bán gửi hoá đơn điện tử thay thế cho cơ quan thuế cấp mã (trường hợp sử dụng hoá đơn điện tử có mã) và gửi cho người mua hoặc gửi trực tiếp cho người mua nếu không sử dụng hoá đơn điện tử không có mã của cơ quan thuế.

2.4. Trường hợp cơ quan thuế phát hiện sai sót

Trong trường hợp cơ quan thuế phát hiện sai sót trên hoá đơn điện tử thì cần phải thực hiện các bước trong cách xuất lại hoá đơn điện tử, cụ thể như sau:

-

Bước 1: Cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT để người bán rà soát thông tin trên hóa đơn điện tử sai sót.

-

Bước 2: Người bán thực hiện thông báo với cơ quan thuế theo Mẫu 04/SS-HĐĐT.

-

Bước 3: Người bán thực hiện xử lý hoá đơn điện tử theo các trường hợp đã nêu trên.

2.5. Cách nộp Mẫu 04/SS-HĐĐT cho cơ quan thuế

Mẫu 04/SS-HĐĐT là thông báo hoá đơn điện tử có sai sót theo Nghị định 123/2020/NĐ-CP là biểu mẫu được dùng trong các trường hợp có sai sót về tên, địa chỉ người mua nhưng không sai mã số thuế.

Cách nộp Mẫu 04/SS-HĐĐT cho cơ quan thuế

Theo quy định tại Khoản 1, Điều 7, Thông tư 78/2021/TT-BTC, thời gian gửi thông báo sai sót theo Mẫu 04/SS-HĐĐT đến cơ quan thuế là bất cứ lúc nào nhưng phải đảm bảo chậm nhất là ngày cuối cùng của kỳ kê khai điều chỉnh thuế giá trị gia tăng phát sinh.

Tuy nhiên, tuỳ thuộc nhà cung cấp dịch vụ hoá đơn điện tử mà cách nộp Mẫu 04/SS-HĐĐT sẽ khác nhau. Vì thế, bộ phận kế toán cần liên hệ với phía nhà cung cấp hoá đơn điện tử mà doanh nghiệp đang sử dụng.

III. Xuất hoá đơn điện tử điều chỉnh giảm

Điều chỉnh giảm hoá đơn được hiểu là việc xuất hoá đơn hoặc lập một biên bản nhằm ghi nhận sự giảm giá trị của một hoá đơn đã lập trước đó. Sau đây là thông tin chi tiết về hướng dẫn cách xuất hoá đơn điện tử giảm, cùng theo dõi nhé!

3.1. Các trường hợp cần điều chỉnh giảm hoá đơn

Viết sai hoá đơn

Theo hướng dẫn tại Điều 19 Nghị định 123/2020/NĐ-CP và Điều 7 Thông tư 78/2021/TT-BTC, nếu hóa đơn điện tử đã lập có sai sót về thành tiền, thuế suất GTGT, tiền thuế,… mà cao hơn thực tế thì doanh nghiệp cần phải xuất hóa đơn điều chỉnh giảm hoặc xuất hóa đơn thay thế.

Khi thực hiện giảm giá hàng hoá

Sau khi lập hoá đơn điện tử và hạch toán doanh thu, doanh nghiệp phát hiện hàng hoá bị lỗi, chất lượng kém và quyết định giảm giá cho khách hàng thì cần phát hàng một hoá đơn điều chỉnh giảm giá trị cho hoá đơn điện tử ban đầu.

Các trường hợp điều chỉnh giảm hóa đơn

Khi thực hiện chiết khấu thương mại

Khi số tiền chiết khấu cuối cùng lớn hơn các khoản đã giảm trước đó thì kế toán cần lập hoá đơn điều chỉnh giảm.

3.2. Quy định về hoá đơn điện tử điều chỉnh giảm

Theo Điểm e Điều 7 Thông tư 78/2021/TT-BTC cho biết: Riêng đối với nội dung về giá trị trên hoá đơn có sai sót thì điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

-

Hoá đơn điều chỉnh giảm được ghi số âm (-)

-

Trường hợp bị sai tên công ty, địa chỉ nhưng mã số thuế đúng thì chỉ cần lập biên bản điều chỉnh hoá đơn, không cần lập hoá đơn điều chỉnh.

Lưu ý: Nếu điều chỉnh giảm cho các hoá đơn cũ đã lập theo Nghị định 51/2010/NĐ-CP và Nghị định số 04/2014/NĐ-CP thì không xuất hoá đơn điều chỉnh giảm mà lập hoá đơn mới thay thế hoá đơn cũ (Theo khoản 6 Điều 12 Thông tư 78/2021/NĐ-CP).

3.3. Cách xuất hoá đơn điện tử điều chỉnh giảm

Dưới đây là các bước hướng dẫn cách xuất hoá đơn điện tử điều chỉnh giảm theo Thông tư 78/2021/NĐ-CP, bạn có thể tham khảo:

Bước 1: Ghi lý do điều chỉnh giảm

Hãy truy cập phân hệ Lập hoá đơn như bình thường và chọn mục Lập hoá đơn điều chỉnh. Sau đó, lựa chọn hoá đơn sai sót gốc, các phần mềm đều kế thừa dữ liệu thông tin từ hoá đơn gốc sang hoá đơn điện tử điều chỉnh.

Khi đó, cần ghi rõ lý do điều chỉnh hoá đơn theo mẫu: Điều chỉnh …..(1)….. từ …..(2)……. thành ……(3).

Ví dụ: Điều chỉnh giá sản phẩm từ 5.000.000đ còn 3.000.000đ

Bước 2: Viết nội dung hoá đơn điều chỉnh giảm

Tiến hành điều chỉnh hoá đơn nội dung sai sót theo nguyên tắc sai ở đâu sửa ở đó. Đặc biệt, cần lưu ý: Chỉ ghi giá trị chênh lệch cần điều chỉnh lên hoá đơn điều chỉnh.

Nếu xuất hoá đơn điện tử điều chỉnh giảm thuế suất, giữ nguyên các ô đơn giá, khối lượng, thành tiền, còn tại ô % thuế suất thì ghi số % thuế cần giảm.

Viết nội dung hóa đơn điều chỉnh giảm

Chẳng hạn: Mức thực tế là 10%, mức ghi nhận sai ở hoá đơn gốc là 12.5%. Vậy cần điền vào ô % thuế suất là 2.5%.

Nếu xuất hoá đơn điện tử điều chỉnh giảm tiền, chỉ điền mức giảm (chưa tính thuế) vào ô “thành tiền”. Hệ thống sẽ tự động tính mức thuế giảm tương ứng.

Bước 3: Ký số và gửi hoá đơn cho người mua

Phát hành hóa đơn, ký số rồi gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Ngoài ra, bộ phận kế toán cũng cần lập biên bản điều chỉnh hóa đơn điện tử trên file word, in và đóng dấu nếu trên phần mềm Hóa đơn điện tử không hỗ trợ tính năng này.

Những lưu ý về cách xuất hóa đơn điện tử điều chỉnh giảm:

-

Nếu hóa đơn chỉ sai tên, địa chỉ người mua thì không cần lập hóa đơn điện tử điều chỉnh.

-

Nếu điều chỉnh giảm cho các hóa đơn cũ đã lập theo nghị định 51/2010/NĐ-CP và Nghị định số 04/2014/NĐ-CP thì thì không xuất hóa đơn điều chỉnh giảm mà lập hóa đơn mới thay thế hóa đơn cũ (Theo khoản 6, điều 12 thông tư 78/2021/NĐ-CP).

Ký số và gửi hóa đơn cho người mua

>> Đọc thêm: Top 7 đơn vị cung cấp hóa đơn điện tử tốt nhất hiện nay

IV. Hướng dẫn cách xuất hoá đơn điện tử cho khách lẻ

Đối với những ngành kinh doanh tiệm tạp hoá, siêu thị, trung tâm thương mại, trông giữ xe… là những lĩnh vực không nhất thiết phải xuất hoá đơn điện tử. Cùng tìm hiểu những trường hợp kinh doanh khác theo quy định phải xuất hoá đơn điện tử cũng như cách xuất hoá đơn điện tử cho khách lẻ ngay dưới đây.

4.1. Quy định về việc xuất hoá đơn điện tử cho khách lẻ

Theo quy định tại Điều 3 Thông tư 68/2019/TT-BTC thể hiện rõ trên hoá đơn điện tử khi bán hàng hoá, dịch vụ, người bán phải lập hoá đơn:

-

Tên hoá đơn, ký hiệu hoá đơn, số hoá đơn, ký hiệu mẫu số hoá đơn

-

Tên, địa chỉ, mã số thuế người bán

-

Tên, địa chỉ, mã số thuế người mua (nếu có)

-

Tên hàng hoá dịch vụ, đơn vị tính, số lượng, đơn giá hàng hoá, dịch vụ thành tiền chưa có thuế GTGT

-

Chữ ký số của người bán

-

Thời điểm lập hợp đồng điện tử

-

Mã của cơ quan thuế đối với hoá đơn điện tử có mã của cơ quan thuế

-

Phí và lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) và các nội dung khác có liên quan (nếu có).

Quy định xuất hóa đơn điện tử cho khách lẻ

Đối với một số lĩnh vực đặc thù, các hoạt động buôn bán diễn ra thường xuyên và liên tục với lượng hàng hoá và giá trị không lớn cũng như nhu cầu lấy hoá đơn của khách hàng là người tiêu dùng cuối cùng hầu như không có, Quy định cụ thể được áp dụng cho các lĩnh vực sau:

-

Hoạt động kinh doanh tại siêu thị, trung tâm thương mại, hoá đơn điện tử bán xăng dầu, hoá đơn điện tử vẫn tại, vé xem phim, trông giữ phương tiện vận tải

-

Với hoá đơn điện tử có hình thức là tem, vé, thẻ thì không cần phải có chữ ký số của người bán, tiền thuế, thuế suất thuế GTGT. Trường hợp tem, vé, thẻ điện tử đã có sẵn mệnh giá trên đó thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá.

-

Đối với dịch vụ vận tải hàng hoá không xuất qua website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế thì hoá đơn điện tử không cần phải có ký hiệu hoá đơn, ký hiệu mẫu hoá đơn, số thứ tự hoá đơn, thuế suất thuế giá trị gia tăng, mã số thuế.

4.2. Hướng dẫn lập và xuất hoá đơn khi khách lẻ không lấy hoá đơn

Theo quy định tại Khoản 7 Điều 3 Thông tư 26/2015/TT-BTC sửa đổi bổ sung cho Điều 16, Thông tư 32/2014/TT-BTC hiện đang áp dụng:

Trường hợp khi bán hàng hóa, cung ứng dịch vụ có giá trị từ 200.000 đồng trở lên mỗi lần, nếu khách hàng không có nhu cầu lấy hoá đơn hoặc khách hàng không cung cấp thông tin về tên, địa chỉ, mã số thuế (nếu có). Thì người bán vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hóa đơn “ hoặc ghi “người mua không cung cấp tên, địa chỉ, mã số thuế”.

Lập và xuất hóa đơn khi khách lẻ không lấy hóa đơn

Đối với các đơn vị bán lẻ xăng dầu, nếu người mua không yêu cầu lấy hóa đơn, đến cuối ngày đơn vị phải lập chung 1 hóa đơn cho tổng doanh thu người mua không lấy hóa đơn phát sinh trong ngày.

V. Cách xuất hoá đơn điện tử lùi ngày

Theo quy định tại thông tư 78/2021/TT-BTC quy định rõ:

-

Đối với hóa đơn điện tử có mã của cơ quan thuế: sau khi xuất hóa đơn, bên mua phải ký số, gửi hóa đơn lên cơ quan thuế để cấp mã, sau đó mới gửi cho người mua

-

Đối với hóa đơn điện tử không có mã của cơ quan thuế: trình tự sẽ ngược lại, bên mua xuất hóa đơn, ký số và gửi người mua luôn, sau đó mới gửi dữ liệu lên cơ quan thuế, tuy nhiên phải gửi chậm nhất trong cùng ngày gửi hóa đơn cho người mua.

Hóa đơn điện tử có xuất lùi ngày được không?

Vậy có được xuất hoá đơn điện tử lùi ngày không? Câu trả lời là không! Bởi với hoá đơn điện tử có mã và không có mã thì doanh nghiệp đều phải chuyển dữ liệu lên cơ quan thuế cùng ngày với ngày ký hoá đơn. Do đó, ngày ký hoá đơn (phát hành) không thể là một thời điểm trong quá khứ vì cơ quan thuế dễ dàng phát hiện sự sai lệch giữa ngày lập hoá đơn, ngày ký hoá đơn và ngày chuyển dữ liệu.

Ngoài ra, hầu hết các phần mềm hoá đơn điện tử đều không cho phép xuất hoá đơn lùi ngày. Tuy nhiên, hiện nay có nhiều mẹo xuất hoá đơn điện tử lùi ngày được chia sẻ trên cộng đồng kế toán như: cài đặt ngày/ giờ trên máy tính hoặc trên phần mềm xuất hoá đơn.

Nhưng cách này không có tác dụng bởi ngày ký hoá đơn, ngày chuyển dữ liệu vẫn được thể hiện ngay trên bản xml của hoá đơn. Nếu cơ quan thuế phát hiện, doanh nghiệp có thể bị coi là cố ý xuất sai ngày hoá đơn và bị xử phạt hành chính theo quy định.

VI. Xuất hoá đơn điện tử dịch vụ vận chuyển

Căn cứ theo Khoản 2, Điều 19 của Thông tư số 30/2014/TT-BTC quy định rõ về nội dung ghi trên hoá đơn, trên bảng kê cùng những quy định chung khi lập hoá đơn và cách xuất hoá đơn điện tử dịch vụ vận chuyển cụ thể như sau:

6.1. Nội dung ghi trên hoá đơn

Các nội dung bao gồm:

-

Bảng kê khai số…, ngày…, tháng…, năm…

-

Mục “tên hàng” ghi tên gọi chung

-

Các tiêu thức khác ghi trên hoá đơn thực hiện theo Khoản 2 Điều 16.

6.2. Nội dung trên bảng kê

-

Tên người bán hàng, địa chỉ liên lạc, mã số thuế

-

Tên hàng, số lượng, đơn giá, thành tiền

Xuất hóa đơn điện tử dịch vụ vận chuyển

Trong trường hợp bên bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì bảng kê phải có tiêu thức “tiền thuế giá trị gia tăng” và “thuế suất giá trị gia tăng”. Số tiền ghi trên hoá đơn giá trị gia tăng phải đúng với số tiền thanh toán chưa thuế đã cộng tổng.

Trên hoá đơn, các nội dung trên bảng kê khai phải ghi rõ “kèm theo hoá đơn số,..ngày, tháng, năm” và có chữ ký của người bán, người mua.

Số liên hoá đơn phải phù hợp với số bảng kê khai và được lưu trữ cùng với hoá đơn để kiểm tra, đối chiếu khi cần thiết. Người bán và người mua quản lý, lưu giữ bảng kê kèm theo hoá đơn đúng quy định.

6.3. Quy định khi lập hoá đơn điện tử dịch vụ vận chuyển

-

Trường hợp là công ty cung cấp dịch vụ vận chuyển: Khi lập hoá đơn điện tử, nội dung ghi trên hoá đơn điện tử là dịch vụ vận tải đính kèm bảng chi tiết số liệu phải phù hợp với quy định hiện hàng

-

Trường hợp công ty có nhận các hoá đơn điện tử giá trị gia tăng của các nhà cung cấp dịch vụ vận chuyển: Nội dung ghi trên hoá đơn điện tử là dịch vụ vận tải đính kèm chi tiết số liệu để căn cứ kê khai và nộp thuế. Bảng chi tiết số liệu để đối chiếu giữa người mua và người bán.

VII. Hướng dẫn xuất hoá đơn điện tử cho hộ kinh doanh

Hiện nay theo Khoản 2 Điều 6 Thông tư 78/2021/TT-BTC quy định với những trường hợp hộ kinh doanh sử dụng hoá đơn điện tử và những trường hợp chưa phải lập cũng như cách xuất hoá đơn điện tử cho hộ kinh doanh được bật mí chi tiết sau đây:

7.1. Trường hợp hộ kinh doanh sử dụng hoá đơn điện tử

Thông tư 78/2021/TT-BTC quy định tại Khoản 2 Điều 6 quy định hộ kinh doanh, cá nhân kinh doanh sử dụng hoá đơn điện tử gồm:

-

Hộ kinh doanh, cá nhân nộp thuế theo phương pháp kê khai

-

Hộ kinh doanh, cá nhân nộp thuế giá trị gia tăng, thuế thu nhập cá nhân theo phương pháp khoán nếu có yêu cầu sử dụng hoá đơn thuế cấp lẻ hoá đơn điện tử theo từng lần phát sinh

-

Cá nhân, hộ kinh doanh khai thuế theo từng lần phát sinh nếu có yêu cầu sử dụng hoá đơn thì cơ quan cấp thuế cấp lẻ hoá đơn điện tử theo từng lần phát sinh

Trường hợp hộ kinh doanh sử dụng hóa đơn điện tử

7.2. Trường hợp chưa phải sử dụng hoá đơn điện tử

-

Cá nhân kinh doanh, hộ kinh doanh thuộc địa bàn có điều kiện kinh tế - xã hội khó khăn, đặc biệt khó khăn, không thể giao dịch với cơ quan thuế bằng phương thức điện tử

-

Hộ kinh doanh, cá nhân không có hệ thống phần mềm kế toán, không đủ điều kiện hạ tầng công nghệ thông tin, không có phần mềm hoá đơn điện tử và truyền dữ liệu điện tử đến người mua và cơ quan thuế.

Những đối tượng này tiếp tục được sử dụng hoá đơn giấy của cơ quan thuế. Tuy nhiên, thời gian sử dụng tối đa là 12 tháng.

7.3. Cách xuất hoá đơn điện tử cho hộ kinh doanh

Căn cứ theo Điểm c, Điều 13, Nghị định 123/2020/NĐ-CP, hộ kinh doanh và cá nhân kinh doanh xác định cơ quan thuế cấp hoá đơn điện tử có mã theo từng lần phát sinh. Cụ thể như sau:

-

Hộ kinh doanh, cá nhân kinh doanh có địa điểm kinh doanh cố định: Nộp hồ sơ đề nghị cấp hoá đơn điện tử có mã theo từng lần phát sinh tại chi cục thuế quản lý nơi hộ kinh doanh, cá nhân kinh doanh tiến hành hoạt động kinh doanh.

-

Hộ kinh doanh, cá nhân không có địa điểm kinh doanh cố định: Nộp hồ sơ đề nghị cấp hoá đơn điện tử có mã theo từng lần phát sinh tại chi cục thuế quản lý nơi hộ kinh doanh, cá nhân kinh doanh tiến hành hoạt động kinh doanh.

Cách xuất hóa đơn cho hộ kinh doanh

VIII. Xuất hoá đơn điện tử cho hàng xuất khẩu

Tháng 06/2022 Tổng cục Hải quan ban hành Công văn 2054/TCHQ-GSQL về việc sử dụng cũng như cách xuất hoá đơn điện tử cho hàng xuất khẩu, nội dung chi tiết như sau:

8.1. Quy định mới nhất về hoá đơn điện tử cho hàng xuất khẩu

Theo Thông lệ quốc tế, Điều 24, Luật Hải quan, Điểm b, Khoản 1, Điều 16, Thông tư 38/2015/TT-BTC và được sửa đổi bởi Khoản 5, Điều 1, Thông tư 39/2018/TT-BTC thì hồ sơ hải quan đối với hoạt động xuất khẩu hàng hóa xuất khẩu bao gồm hóa đơn thương mại hoặc chứng từ có giá trị tương đương trong trường hợp người mua phải thanh toán cho người bán, không quy định phải phát hành thêm hóa đơn giá trị gia tăng điện tử để làm thủ tục xuất khẩu.

Quy định về hóa đơn điện tử cho hàng xuất khẩu

Hóa đơn thương mại sẽ được lập và sử dụng căn cứ theo quy tắc và thực hành thống nhất về tín dụng chứng từ UCP 600 và đảm bảo đáp ứng đầy đủ các nội dung theo thông lệ quốc tế.

8.2. Thời điểm lập hoá đơn điện tử

Tại Điểm b, Điểm c, Khoản 3, Điều 13, Nghị định 123/2020/NĐ-CP quy định thời điểm lập hoá đơn giá trị gia tăng cho hàng xuất khẩu như sau:

-

Hàng hoá sau khi được xuất khẩu và có xác nhận của cơ quan hải quan với trường hợp uỷ thác xuất khẩu

-

Sau khi thực hiện xong các thủ tục cho hàng hoá xuất khẩu đối với người khai hải quan kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có hàng hoá, dịch vụ xuất khẩu

Tóm lại, thời điểm phát hành hoá đơn giá trị gia tăng cho hàng xuất khẩu là sau khi người khai hải quan hoàn thành thủ tục hải quan xuất khẩu.

8.3. Cách xuất hoá đơn điện tử cho hàng xuất khẩu

Bước 1: Lập hoá đơn thương mại để làm thủ tục hải quan. Lưu ý thời điểm lập hoá đơn thương mại là ngày hàng hoá ra khỏi kho của người bán để đi đến cảng. Hoá đơn thương mại sẽ thuộc bộ hồ sơ để làm thủ tục hải quan.

Bước 2: Kế toán lập hoá đơn điện tử có mã xác nhận của cơ quan thuế ngay sau khi hoàn thành thủ tục hải quan. Ngày lập hoá đơn điện tử để ghi nhận doanh thu là ngày hoàn thành thủ tục hải quan (ngày trên tờ khai xuất khẩu).

Đối với hoạt động xuất khẩu, người nộp thuế cần phải lập đồng thời hai loại hoá đơn là hoá đơn thương mại và hoá đơn điện tử để đảm bảo tuân thủ theo quy định và yêu cầu quản lý chung của cơ quan nhà nước.

Cách xuất hóa đơn điện tử cho hàng xuất khẩu

8.4. Những lưu ý khi xuất hoá đơn cho hàng xuất khẩu

Trường hợp nghiệp vụ kinh tế, tài chính phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối thì đơn giá, thành tiền, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng số tiền thanh toán được ghi bằng ngoại tệ, đơn vị tiền tệ ghi tên ngoại tệ. Người bán đồng thời thể hiện trên hóa đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

-

Mã ký hiệu ngoại tệ theo tiêu chuẩn quốc tế (Ví dụ: 8.000,40 EUR- Tám nghìn ơ-rô và bốn mươi xu).

-

Trường hợp bán hàng hóa phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối và được nộp thuế bằng ngoại tệ thì tổng số tiền thanh toán thể hiện trên hóa đơn theo ngoại tệ, không phải quy đổi ra đồng Việt Nam.

Những lưu ý khi xuất hóa đơn cho hàng xuất khẩu

Như vậy POS365 đã gợi ý chi tiết cho bạn đọc về những cách xuất hoá đơn điện tử phổ biến và mới nhất hiện nay. Hy vọng rằng sẽ giúp bạn có thêm những kiến thức cũng như cập nhật nhanh chóng về hướng dẫn xuất hóa đơn điện tử theo Thông tư 78. Nếu có bất kỳ thắc mắc hay cần hỗ trợ, vui lòng liên hệ Hotline 1900 4515 để được tư vấn và giải đáp miễn phí nhé!

>> Tìm hiểu thêm: Tổng hợp 10+ các mẫu hóa đơn bán lẻ thông dụng hiện nay

![[Tổng hợp] Quy định lưu trữ hóa đơn điện tử theo Thông tư 78 đáng lưu ý](https://www.pos365.vn/storage/app/resources/resize/600_0_auto/img_7ae62ac125192085a36ae43f8af9cf0a.webp)