1. Hoá đơn điện tử là gì?

Theo quy định tại khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP quy định:

1.1 Định nghĩa

Hóa đơn điện tử (HĐĐT) là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, trong đó:

a) Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua. Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

b) Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

Hoá đơn điện tử là gì?

1.2 Phân loại

Theo quy định tại Nghị định 123/2020/NĐ-CP thì hoá đơn bao gồm các loại đó là:

Hoá đơn giá trị gia tăng

Dành cho các tổ chức khai thuế GTGT theo phương pháp khấu trừ sử dụng cho các hoạt động: bán hàng hoá, cung cấp dịch vụ nội địa, hoạt động vận tải quốc tế, xuất vào khu phi thuế quan, xuất khẩu hàng hoá, cung cấp dịch vụ ra nước ngoài.

Hoá đơn bán hàng

Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hoá, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Hoá đơn điện tử

Hóa đơn điện tử bán tài sản công được sử dụng khi bán các tài sản sau:

-

Tài sản công tại cơ quan, tổ chức, đơn vị (bao gồm cả nhà ở thuộc sở hữu nhà nước);

-

Tài sản kết cấu hạ tầng;

-

Tài sản công được Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp;

-

Tài sản của dự án sử dụng vốn nhà nước;

-

Tài sản được xác lập quyền sở hữu toàn dân;

-

Tài sản công bị thu hồi theo quyết định của cơ quan, người có thẩm quyền;

-

Vật tư, vật liệu thu hồi được từ việc xử lý tài sản công.

Trong hoá đơn điện tử gồm có: Hóa đơn xuất khẩu; hóa đơn giá trị gia tăng; hóa đơn bán hàng; hoá đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm…; Phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng…

Phân loại hoá đơn điện tử

Hóa đơn điện tử bán hàng dự trữ quốc gia

Hoá đơn này được sử dụng khi các cơ quan, đơn vị thuộc hệ thống cơ quan dự trữ nhà nước bán hàng dự trữ quốc gia theo quy định của pháp luật.

Các loại hóa đơn khác, gồm:

-

Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng trừ trường hợp quy định tại điểm a khoản này có hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

-

Tem, vé, thẻ có hình thức và nội dung quy định tại Nghị định này.

- Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý.

1.3 Nguyên tắc sử dụng

Nguyên tắc sử dụng hoá đơn điện tử đó là: xác định số hoá đơn theo nguyên tắc liên tục và trình tự thời gian. Mỗi số hoá đơn đảm bảo chỉ được lập và sử dụng duy nhất một lần.

Hóa đơn đã lập dưới dạng giấy nhưng được xử lý, truyền hoặc lưu trữ bằng phương tiện điện tử không phải là HĐĐT. HĐĐT có giá trị pháp lý nếu thỏa mãn đồng thời các điều kiện sau:

-

Có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin chứa trong HĐĐT từ khi thông tin được tạo ra ở dạng cuối cùng là HĐĐT.

-

Tiêu chí đánh giá tính toàn vẹn là thông tin còn đầy đủ và chưa bị thay đổi, ngoài những thay đổi về hình thức phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị HĐĐT.

-

Thông tin chứa trong HĐĐT có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết.

2. Lợi ích khi sử dụng hoá đơn điện tử

Trên đây là định nghĩa hoá đơn điện tử là gì và chúng ta tiếp tục tìm hiểu lợi ích của hoá đơn điện tử.

2.1 Đối với tổ chức, cá nhân mua hàng hóa, dịch vụ

-

Giúp người mua tra cứu thuận tiện và dễ dàng đối chiếu hoá đơn điện tử do người bán cung cấp.

-

Tiết kiệm chi phí (giấy, mực in, vận chuyển, lưu trữ hoá đơn,… ).

-

Giúp doanh nghiệp giảm thiểu chi phí tuân thủ thủ tục hành chính thuế.

-

Hạn chế các rủi ro có thể xảy ra đó là: mất, hư hỏng, thất lạc hoá đơn, cháy hóa đơn.

-

Người mua hàng dễ dàng kiểm tra thông tin hoá đơn trên hệ thống bằng các thiết bị như: điện thoại, máy tính.

2.2 Đối với tổ chức, cá nhân bán hàng hóa, cung ứng dịch vụ

-

Xây dựng môi trường kinh doanh bình đẳng, công bằng và lành mạnh giữa các tổ chức, cá nhân nộp thuế theo quy định. Nhờ đó các hoạt động sản xuất kinh doanh của các đơn vị diễn ra thuận lợi.

-

Các thủ tục hành chính, chi phí liên quan đến hoá đơn được giảm thiểu.

Hoá đơn điện tử có lợi ích với doanh nghiệp và xã hội

2.3 Đối với xã hội

-

Cách thức phục vụ người dân chuyển đổi, phương thức quản lý, tổ chức thực hiện của cơ quan thuế theo hướng tự động nhằm cải cách thủ tục hành chính, tạo thuận lợi, giảm chi phí, tăng năng suất hoạt động cho doanh nghiệp.

-

Xây dựng môi trường kinh doanh công bằng, lành mạnh, bình đẳng nhờ các tổ chức, cá nhân việc tuân thủ quy định về hoá đơn.

-

Thúc đẩy sự phát triển của thương mại điện tử, kinh doanh trên nền tảng phù hợp với xu hướng phát triển chung của toàn thế giới.

-

Giúp tiết kiệm nguồn lực, tài nguyên, chi phí, bảo vệ môi trường.

2.4 Đối với cơ quan thuế và các cơ quan nhà nước có liên quan

-

Cơ quan thuế xây dựng cơ sở dữ liệu về hoá đơn hiệu quả, kết hợp với những thông tin có liên quan để xây dựng cơ sở dữ liệu đầy đủ về NNT đáp ứng yêu cầu phân tích thông tin phục vụ điều hành, dự báo, hỗ trợ NNT tuân thủ luật về thuế và quản lý rủi ro trong quản lý thuế.

-

Góp phần thay đổi phương thức quản lý trên cơ sở ứng dụng công nghệ thông tin, cải tiến các quy trình nghiệp vụ theo hướng xử lý, kiểm soát dữ liệu tự động giúp cơ quan thuế sử dụng hiệu quả nguồn lực, chi phí,...

-

Góp phần ngăn chặn kịp thời hóa đơn của các doanh nghiệp bỏ trốn, mất tích; góp phần ngăn chặn tình trạng gian lận thuế, trốn thuế.

3. Nội dung của hoá đơn điện tử bao gồm những gì?

Sau đây là những nội dung bắt buộc trên hóa đơn điện tử mà bạn đọc cần phải nắm bắt đó là:

Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn. Cụ thể:

-

Tên hoá đơn tức là tên của từng loại hoá đơn được thể hiện trên mỗi loại hoá đơn như: hoá đơn giá trị gia tăng, hoá đơn bán hàng dự trữ quốc gia, hoá đơn bán tài sản công,…

-

Ký hiệu mẫu số hoá đơn, ký hiệu hoá đơn theo hướng dẫn của Bộ Tài Chính.

Tên liên hoá đơn được áp dụng với hoá đơn do cơ quan thuế đặt in theo hướng dẫn của Bộ Tài Chính.

Số hoá đơn

Tên, địa chỉ, mã số thuế người bán

Tên, địa chỉ, mã số thuế của người mua.

Nội dung của hoá đơn điện tử

Tên, đơn vị tính, số lượng, đơn giá hàng hoá, dịch vụ, thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

Chữ ký của người bán, chữ ký của người mua

-

Đối với hóa đơn do cơ quan thuế đặt in, trên hóa đơn phải có chữ ký của người bán, dấu của người bán (nếu có), chữ ký của người mua (nếu có).

-

Đối với hóa đơn điện tử: Trường hợp người bán là doanh nghiệp, tổ chức thì chữ ký số của người bán trên hóa đơn là chữ ký số của doanh nghiệp, tổ chức; trường hợp người bán là cá nhân thì sử dụng chữ ký số của cá nhân hoặc người được ủy quyền. Trường hợp hóa đơn điện tử không nhất thiết phải có chữ ký số của người bán và người mua thực hiện theo quy định tại khoản 14 Điều này.

Thời điểm lập hóa đơn thực hiện theo hướng dẫn tại Điều 9 Nghị định này và được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn là tiếng Việt.

4. Quy định về hoá đơn điện tử 2022

Khi đã hiểu về nội dung của hoá đơn thì bạn đọc hãy tiếp tục tìm hiểu thêm thông tin về quy định của hoá đơn điện tử để hiểu biết cụ thể hơn.

Định dạng hoá đơn điện tử

-

Thành phần chứa dữ liệu nghiệp vụ hoá đơn điện tử

-

Thành phần chứa dữ liệu chữ ký số.

Áp dụng hoá đơn điện tử khi bán hàng hoá, cung cấp dịch vụ

-

Đối tượng áp dụng được quy định tại điều 91 luật Quản lý thuế số 38/2019/QH14.

-

Quy định về cấp và kê khai xác định nghĩa vụ thuế sau khi cơ quan thuế cấp hoá đơn điện tử có mã của cơ quan này.

-

Quy định về áp dụng hóa đơn điện tử, phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý.

Cung cấp dịch vụ hoá đơn điện tử

-

Các trường hợp không phải trả tiền dịch vụ trong 12 tháng từ khi bắt đầu sử dụng hoá đơn điện tử bao gồm: doanh nghiệp vừa và nhỏ, hợp tác xã, cá nhân kinh doanh tại địa bàn kinh tế - xã hội khó khăn, doanh nghiệp nhỏ và vừa khác theo đề nghị của Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương gửi Bộ Tài chính.

Đăng ký, thay đổi nội dung đăng ký sử dụng hóa đơn điện tử

Ngừng sử dụng hóa đơn điện tử

-

Các đối tượng thuộc các trường hợp sau ngừng sử dụng hoá đơn có mã của cơ quan thuế và ngừng sử dụng hoá đơn không có mã của cơ quan thuế: doanh nghiệp, tổ chức, cá nhân kinh doanh chấm dứt hiệu lực mã số thuế; doanh nghiệp, tổ chức, cá không hoạt động địa chỉ đã đăng ký; doanh nghiệp, tổ chức, cá nhân không thông báo với cơ quan thuế về việc ngừng sử dụng hoá đơn điện tử,…

-

Trình tự thực hiện ngừng sử dụng hóa đơn điện tử

Cơ quan thuế gửi thông báo tới các đối tượng thuộc các trường hợp kể trên.

Người nộp thuế giải trình hoặc bổ sung thông tin,

Hết thời hạn thông báo nhưng người nộp thuế không giải trình thì cơ quan thuế ra thông báo đề nghị ngừng sử dụng hoá đơn điện tử.

Quy định hoá đơn điện tử

Lập hóa đơn điện tử có mã của cơ quan thuế

-

Lập hóa đơn điện tử có mã của cơ quan thuế

-

Cấp mã hoá đơn

-

Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh bán hàng hóa, cung cấp dịch vụ có trách nhiệm gửi hóa đơn điện tử đã được cấp mã của cơ quan thuế cho người mua.

Xử lý hóa đơn có sai sót

Xử lý sự cố đối với hóa đơn điện tử có mã của cơ quan thuế

Trách nhiệm của người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế

-

Quản lý tên và mật khẩu của tài khoản được cơ quan thuế cấp.

-

Tạo lập hoá đơn đơn điện tử về bán hàng hoá, cung cấp dịch vụ tới người mua, cơ quan thuế,…

-

Gửi hoá đơn điện tử có mã của cơ quan thuế đến người mua ngay sau khi nhận được hóa đơn điện tử có mã của cơ quan thuế.

Trách nhiệm của người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế

-

Quản lý tên, mật khẩu của các tài khoản được cấp.

-

Tạo lập hoá đơn điện tử về bán hàng hoá, cung cấp dịch vụ tới người mua, cơ quan thuế,…

-

Chuyển dữ liệu hoá đơn không có mã của cơ quan thuế đã lập đến cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế.

>>>Xem ngay: Cập nhật quy định về hoá đơn điện tử khởi tạo từ máy tính tiền

4.1 Trường hợp không bắt buộc sử dụng hoá đơn điện tử

Theo quy định Luật Quản lý thuế năm 2019 và Nghị định 123/2020/NĐ – CP thì các doanh nghiệp, tổ chức, cơ sở kinh doanh phải sử dụng hoá đơn điện tử. Tuy nhiên, vẫn có một số trường hợp không bắt buộc sử dụng nếu có các điều kiện đó là:

Theo khoản 2 Điều 12 Thông tư 78/2021/TT-BTC có nêu rõ:

“Đối với cơ sở kinh doanh mới thành lập trong thời gian từ ngày Thông tư này được ban hành đến hết ngày 30 tháng 6 năm 2022, trường hợp cơ quan thuế thông báo cơ sở kinh doanh thực hiện áp dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP, Nghị định số 119/2018/NĐ-CP ngày 12/9/2018, Thông tư số 68/2019/TT-BTC và Thông tư này thì cơ sở kinh doanh thực hiện theo hướng dẫn của cơ quan thuế.

Trường hợp chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ thì thực hiện như các cơ sở kinh doanh nêu tại khoản 1 Điều này.”.

Có một số trường hợp không bắt buộc sử dụng hoá đơn điện tử

Theo đó, doanh nghiệp, tổ chức, các cơ sở kinh doanh không cần sử dụng hoá đơn điện tử bắt buộc theo quy định nếu đáp ứng đủ 2 điều kiện đó là:

(1) Thành lập trong thời gian từ ngày 17/9/2021 đến hết ngày 30/6/2022.

(2) Chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin để sử dụng hóa đơn điện tử theo quy định.

Trường hợp cơ sở kinh doanh chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn đặt in, hóa đơn tự in,… thì cơ sở kinh doanh thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03/DL-HĐĐT Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP cùng với việc nộp tờ khai thuế giá trị gia tăng.

Cơ quan thuế tiếp nhận dữ liệu hóa đơn của các cơ sở kinh doanh để đưa vào cơ sở dữ liệu hóa đơn và đăng tải trên Cổng thông tin điện tử của Tổng cục Thuế phục vụ việc tra cứu dữ liệu hóa đơn.

4.2 Đối tượng bắt buộc sử dụng hoá đơn điện tử

Trừ các trường hợp không bắt buộc sử dụng kể trên thì các đối tượng còn lại bắt buộc sử dụng hoá đơn điện tử theo quy định, cụ thể:

-

Doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam; chi nhánh, văn phòng đại diện của doanh nghiệp nước ngoài hoạt động tại Việt Nam.

-

Hợp tác xã, liên hiệp hợp tác xã.

-

Hộ kinh doanh, cá nhân kinh doanh, tổ hợp tác.

-

Tổ chức không phải là doanh nghiệp nhưng có hoạt động kinh doanh.

- Đơn vị sự nghiệp công lập có bán hàng hóa, cung cấp dịch vụ.

5. Thời gian bắt buộc sử dụng hoá đơn điện tử

Bắt buộc sử dụng hoá đơn điện tử khi nào chắc chắn là câu hỏi của không ít đơn vị, tổ chức, cá nhân. Theo Nghị định 123/2020/NĐ – CP và Thông tư 78 về hoá đơn điện tử quy định các doanh nghiệp, tổ chức kinh tế, cá nhân bắt buộc sử dụng hoá đơn điện tử khi mua – bán hàng hoá, dịch vụ bắt đầu từ ngày 01/07/2022.

Trước đó, bộ Tài Chính đã thí điểm áp dụng sử dụng hoá đơn điện tử tại các tỉnh và thành phố với 2 giai đoạn:

Thời gian bắt buộc sử dụng bắt đầu từ ngày 01/07/2022

-

Giai đoạn 1: Áp dụng tại 06 tỉnh, thành phố từ tháng 11/2021: Hà Nội, Thành phố Hồ Chí Minh, Phú Thọ, Quảng Ninh, Hải phòng, Bình Định (theo Công văn 10847 của Bộ Tài chính).

-

Giai đoạn 2: Áp dụng tại 57 tỉnh, thành phố còn lại từ tháng 4/2022 (theo Quyết định số 206/QĐ-BTC của Bộ Tài chính).

Bên cạnh đó, tại Điều 60 Nghị định 123/2020/NĐ-CP nêu rõ doanh nghiệp, tổ chức kinh tế đã thông báo phát hành hóa đơn đặt in, hóa đơn tự in, hóa đơn điện tử không có mã của cơ quan thuế hoặc đã đã đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế, đã mua hóa đơn của cơ quan thuế trước ngày 19/10/2020 thì được tiếp tục sử dụng đến hết 30/6/2022.

Bắt đầu từ ngày 01/06/2025, các hộ kinh doanh bán lẻ đa ngành nghề có doanh thu trên 1 tỷ/năm bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền nhằm phục vụ đúng và đủ nghĩa vụ nộp thuế với đất nước, hạn chế tối đa các hành vi gian lận thuế dưới nhiều hình thức.

>>> Xem thêm: Hướng dẫn chi tiết cách xuất hoá đơn điện tử mới nhất

6. Phân biệt hoá đơn điện tử hợp pháp và không hợp pháp

Căn cứ theo Khoản 7, Khoản 8, Điều 3 Nghị Định 123 về hoá đơn điện tử quy định:

Hoá đơn điện tử hợp pháp cần phải đảm bảo toàn vẹn thông tin và được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử tới cơ quan thuế. Đồng thời cần đảm bảo 3 nguyên tắc đó là:

- Điều 6: nội dung của hoá đơn

- Điều 7: thời điểm lập hoá đơn

- Điều 8: định dạng hoá đơn

Hoá đơn điện tử không hợp pháp là hoá đơn không đáp ứng theo quiy định về hoá đơn hợp pháp. Loại hoá đơn đó không đăng ký sử dụng với cơ quan thuế. Ngoài ra, nó có thể khởi tạo theo mẫu hoá đơn đã được thông báo phát hành của tổ chức, cá nhân khác hoặc in, khởi tạo trùng số của cùng một ký hiệu hoá đơn hoặc làm giả hoá đơn điện tử.

Hướng dẫn kiểm tra hoá đơn điện tử hợp pháp

Hoá đơn hợp pháp là hoá đơn đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định

Khi sử dụng hoá đơn điện tử chắc hẳn sẽ có không ít người thắc mắc hóa đơn điện tử như thế nào là hợp lệ? Chúng tôi sẽ hướng dẫn bạn đọc kiểm tra hoá đơn hợp lệ qua những thông tin dưới đây:

Bước 1: Điền thông tin tra cứu

Khi bạn đã truy cập vào đường link https://hoadondientu.gdt.gov.vn/ của Tổng cục thuế thì người nộp thuế chọn mục Tra cứu hoá đơn điện tử và thực hiện nhập các thông tin tra cứu tương ứng đó là:

-

MST người bán: nhập mã số thuế của bên bán xuất hoá đơn.

-

Loại hoá đơn: lựa chọn loại hoá đơn tương ứng theo ký hiệu số (1, 2, 3, 4, 5, 6).

-

Ký hiệu hoá đơn: nhập ký hiệu hoá đơn gồm có 6 ký tự theo quy định ở Thông tư 78.

-

Số hoá đơn: người nộp thuế nhập số hoá đơn cần tra cứu.

-

Tổng tiền thanh toán: người nộp thuế tiến hành nhập tổng số tiền cần thanh toán trên hóa đơn bằng chữ số.

-

Mã captcha: trên màn hình xuất hiện chuỗi và nhập chuẩn xác chuỗi vào ô hiển thị.

Bước 2: Đọc kết quả tra cứu

Khi người nộp thuế đã nhập đầy đủ, chuẩn xác các thông tin hãy nhấn nút Tìm kiếm để tiến hành tra cứu. Lúc này hệ thống sẽ xuất hiện kết quả, lúc này có 2 trường hợp xảy ra đó là:

-

Trường hợp 1: hoá đơn có thông tin trùng khớp với thông tin người nộp thuế tìm kiếm. Trạng thái xử lý hoá đơn: đã được cấp mã hoá đơn.

-

Trường hợp 2: không tồn tại hoá đơn có thông tin trùng khớp với thông tin người nộp thuế tìm kiếm.

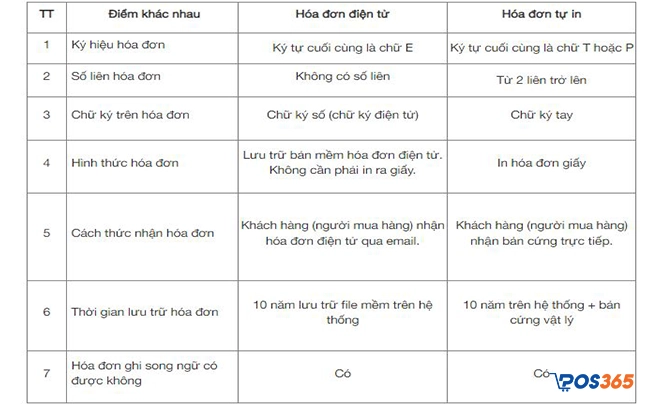

7. Phân biệt hoá đơn điện tử và hoá đơn đỏ

Dưới đây là bảng phân biệt sự khác nhau giữa hoá đơn điện tử và hoá đơn đỏ để bạn đọc biết sự khác nhau của hai loại hoá đơn này.

Hoá đơn điện tử có sự khác biệt với hoá đơn đỏ

Bài viết về hoá đơn điện tử tới đây là kết thúc và chúng tôi mong rằng bạn đọc đã nhận được thông tin hữu ích. Chân thành cảm ơn bạn đọc đã đồng hành cùng chúng tôi trong bài viết này. Nếu cảm thấy hữu ích hãy chia sẻ cho mọi người cùng biết. Liên hệ ngay tới phần mềm quản lý bán hàng POS365 qua Hotline 19004515 để được hỗ trợ trải nghiệm miễn phí 7 ngày bán hàng thông minh và xuất hóa đơn điện tử khởi tạo từ máy tính tiền theo đúng quy định của pháp luật.

![[Tổng hợp] Quy định lưu trữ hóa đơn điện tử theo Thông tư 78 đáng lưu ý](https://www.pos365.vn/storage/app/resources/resize/600_0_auto/img_7ae62ac125192085a36ae43f8af9cf0a.webp)