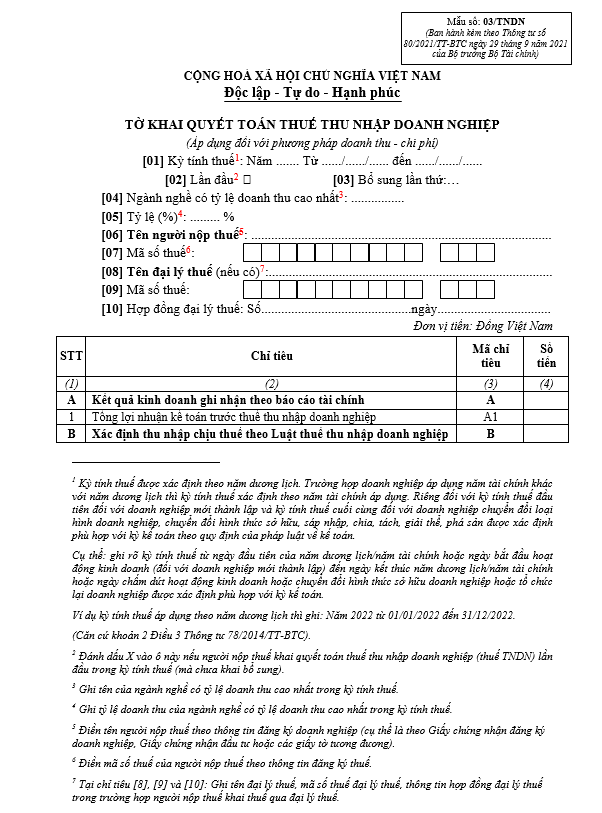

1. Mẫu tờ khai quyết toán thuế TNDN hiện hành là mẫu nào?

Hiện nay, tất cả các doanh nghiệp khi thực hiện quyết toán thuế TNDN cho kỳ tính thuế từ năm 2021 trở đi (bao gồm quyết toán năm 2024, 2025...) bắt buộc phải sử dụng mẫu tờ khai quyết toán thuế TNDN biểu quy định tại Thông tư 80/2021/TT-BTC.

-

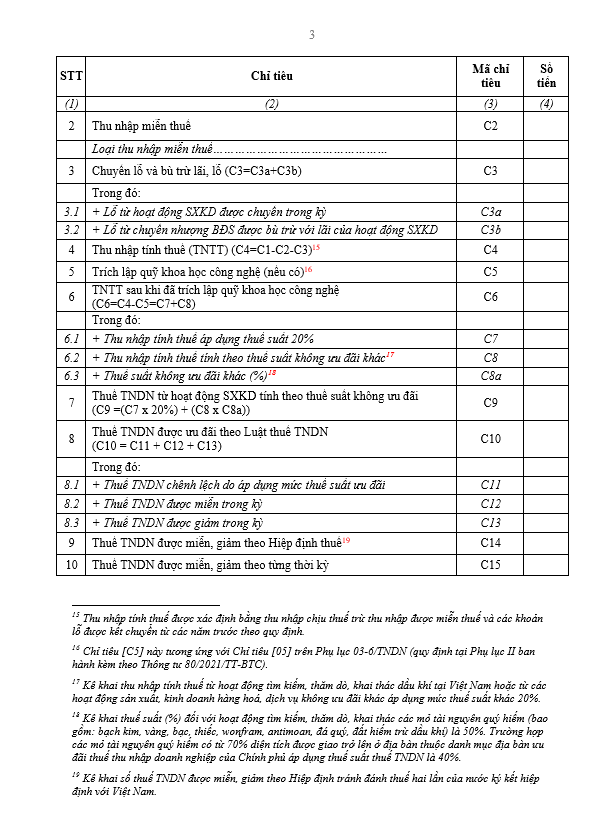

Mẫu pháp lý chuẩn: Mẫu số 03/TNDN (Ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC).

-

Thay thế cho: Các mẫu tờ khai cũ thuộc Thông tư 156/2013/TT-BTC và Thông tư 151/2014/TT-BTC.

Để thuận tiện cho việc tham khảo và nhập liệu thử, bạn có thể tải về mẫu tờ khai tại đây:

Link tải mẫu tờ khai 03/TNDN mới nhất to-khai-thue-tndn.doc

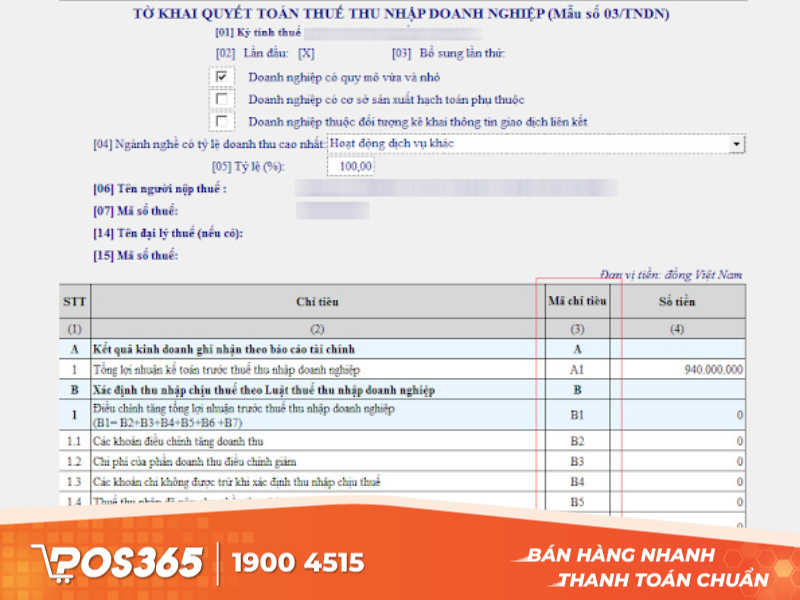

Mẫu tờ khai quyết toán thuế TNDN hiện hành

2. Hướng dẫn chi tiết cách điền các chỉ tiêu trên Mẫu 03/TNDN

Đây là phần quan trọng nhất. Dữ liệu trên tờ khai 03/TNDN được tổng hợp từ sổ sách kế toán và các phụ lục.

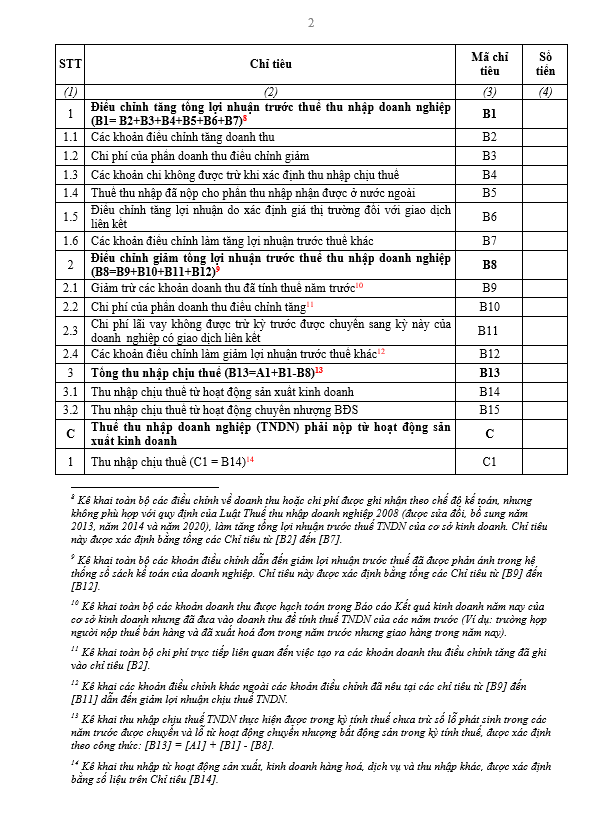

2.1 A. Kết quả kinh doanh (Chỉ tiêu A1)

Chỉ tiêu [A1] - Tổng lợi nhuận kế toán trước thuế: Số liệu này không được tự gõ mà phải được tổng hợp từ Phụ lục 03-1A/TNDN (hoặc 03-1B, 03-1C).

Nguyên tắc: Số liệu tại A1 phải khớp đúng với chỉ tiêu "Tổng lợi nhuận kế toán trước thuế" trên Báo cáo kết quả hoạt động kinh doanh của Báo cáo tài chính.

Xem thêm: Phân cấp quản lý thuế đối với doanh nghiệp: Chuẩn hoá và minh bạch quản lý

2.2 B. Xác định thu nhập chịu thuế (Các khoản điều chỉnh)

Đây là bước chuyển từ "Lợi nhuận kế toán" sang "Thu nhập chịu thuế".

Chỉ tiêu [B4] - Các khoản chi không được trừ: Đây là chỉ tiêu cơ quan thuế thường xuyên kiểm tra nhất. Kế toán cần loại bỏ các chi phí không hợp lệ như:

-

Chi phí không có hóa đơn, chứng từ hợp pháp.

-

Tiền phạt vi phạm hành chính, phạt chậm nộp thuế.

-

Chi phí lãi vay vượt mức trần (đối với DN có giao dịch liên kết).

-

Chi phí khấu hao vượt định mức...

Chỉ tiêu [B7] - Các khoản điều chỉnh giảm: Nhập các khoản doanh thu đã tính thuế năm trước, hoặc các khoản lợi nhuận được chia từ hoạt động góp vốn, liên doanh liên kết (đã nộp thuế tại nơi góp vốn) để tránh đánh thuế 2 lần.

2.3 C. Thu nhập chịu thuế và chuyển lỗ

Chỉ tiêu [C1] - Thu nhập chịu thuế: Phần mềm tự tính: C1 = A1 + B1 - B7.

Chỉ tiêu [C3a] - Lỗ từ hoạt động SXKD các năm trước chuyển sang: Bạn chỉ được điền vào chỉ tiêu này nếu C1 > 0 (Năm nay có lãi). Số liệu lấy từ dòng "Tổng số lỗ được chuyển trong kỳ tính thuế này" trên Phụ lục 03-2/TNDN.

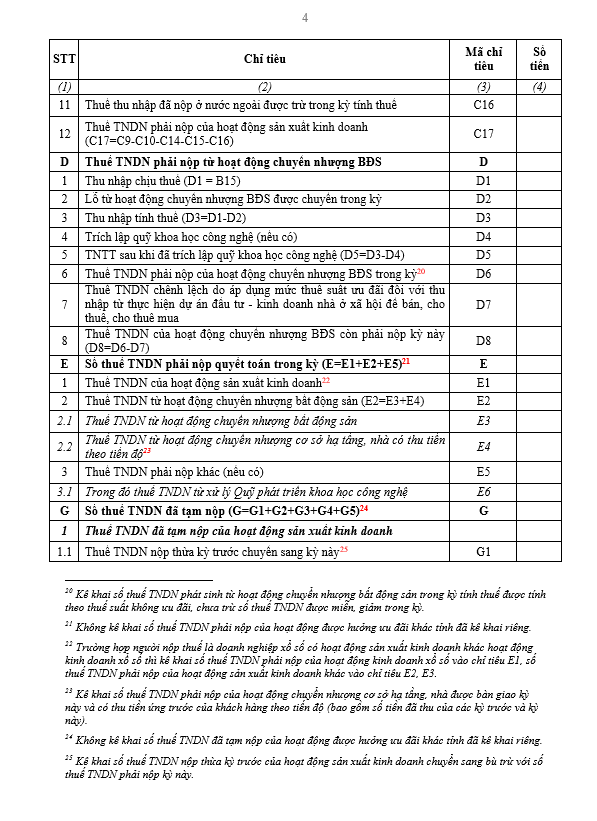

2.4 D & E. Tính thuế và số thuế phải nộp

Chỉ tiêu [D1] - Thuế suất: Thông thường là 20%.

Chỉ tiêu [E1] - Thuế TNDN đã tạm nộp trong năm: Điền tổng số tiền thuế TNDN mà doanh nghiệp đã thực nộp vào ngân sách nhà nước cho các quý của năm tài chính đó.

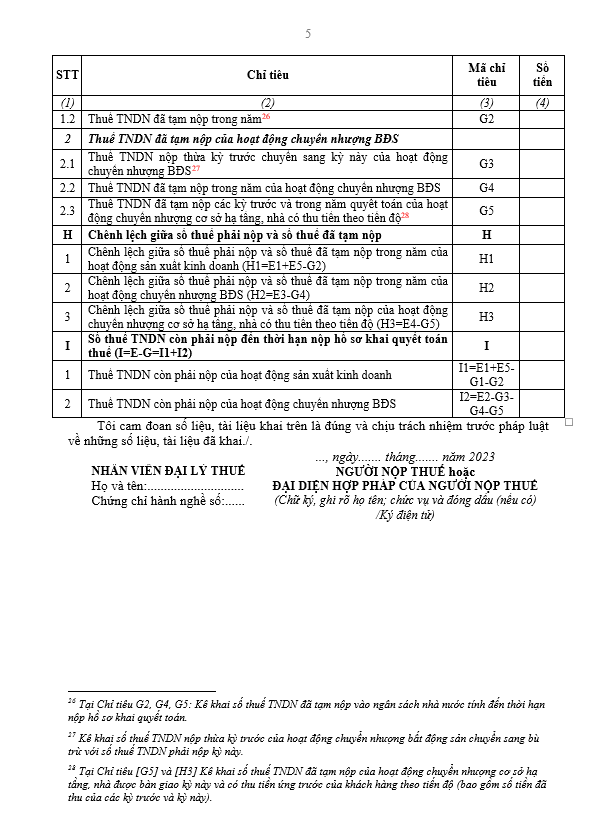

2.5 Chỉ tiêu [G] - Số thuế TNDN còn phải nộp

Nếu G > 0: Doanh nghiệp phải nộp thêm tiền thuế.

Nếu G < 0: Doanh nghiệp nộp thừa thuế.

3. Bộ hồ sơ quyết toán thuế TNDN gồm những gì?

Để nộp thành công trên hệ thống Thuế điện tử (Thuedientu.gdt.gov.vn), một bộ hồ sơ đầy đủ bao gồm:

- Tờ khai quyết toán thuế TNDN: Mẫu số 03/TNDN (Thông tư 80).

- Báo cáo tài chính năm: Bắt buộc (Bảng cân đối kế toán, Báo cáo kết quả HĐKD, Lưu chuyển tiền tệ, Thuyết minh BCTC).

- Các phụ lục đi kèm (Tùy loại hình doanh nghiệp):

-

Phụ lục 03-1A/TNDN: Kết quả hoạt động SXKD (Dành cho ngành Sản xuất, Thương mại, Dịch vụ). Đa số doanh nghiệp dùng mẫu này.

-

Phụ lục 03-2/TNDN: Chuyển lỗ (Bắt buộc nếu có lỗ từ các năm trước chuyển sang).

-

Phụ lục 03-3A/TNDN: Ưu đãi thuế TNDN (Nếu doanh nghiệp đang trong thời gian hưởng ưu đãi thuế).

- Hồ sơ Giao dịch liên kết: (Mẫu 01, 02, 03, 04 Nghị định 132/2020/NĐ-CP) nếu doanh nghiệp có quan hệ liên kết và phát sinh giao dịch liên kết.

Bộ hồ sơ quyết toán thuế TNDN gồm những gì?

4. Thời hạn nộp hồ sơ quyết toán thuế TNDN

Theo quy định tại Luật Quản lý thuế số 38/2019/QH14, thời hạn nộp hồ sơ khai quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

-

Đối với doanh nghiệp có năm tài chính trùng năm dương lịch (kết thúc 31/12): Hạn nộp là 31/03 năm sau.

-

Đối với doanh nghiệp có năm tài chính khác: Ví dụ kết thúc 31/03, thì hạn nộp là 30/06.

Lưu ý: Nếu ngày cuối cùng của thời hạn nộp hồ sơ trùng với ngày nghỉ lễ, tết thì thời hạn được tính là ngày làm việc tiếp theo ngay sau ngày nghỉ đó. Thời hạn nộp tiền thuế cũng trùng với thời hạn nộp hồ sơ quyết toán.

5. Quy trình thực hiện trên phần mềm HTKK

Để đảm bảo mẫu tờ khai quyết toán thuế TNDN đúng chuẩn định dạng XML khi nộp, bạn nên sử dụng phần mềm HTKK (Hỗ trợ kê khai) phiên bản mới nhất.

- Bước 1: Đăng nhập HTKK => Chọn mục "Thuế Thu Nhập Doanh Nghiệp" => Chọn "Quyết toán TNDN năm (03/TNDN) - Thông tư 80/2021".

- Bước 2: Chọn "Năm quyết toán" và tích chọn các phụ lục cần thiết.

Lưu ý: Bắt buộc tích chọn 03-1A/TNDN (để nhập liệu doanh thu/chi phí). Tích chọn 03-2/TNDN nếu cần chuyển lỗ.

- Bước 3: Nhập liệu theo trình tự:

-

Kê khai Phụ lục 03-1A/TNDN trước.

-

Kê khai Phụ lục 03-2/TNDN (nếu có).

-

Sang tờ khai chính 03/TNDN: Kiểm tra chỉ tiêu A1 đã nhảy số chưa? Điền tiếp các chỉ tiêu B4, E1.

- Bước 4: Bấm "Ghi" để kiểm tra sai sót. Nếu hệ thống báo "Đã ghi dữ liệu thành công" thì bấm "Kết xuất XML".

- Bước 5: Đăng nhập trang thuedientu.gdt.gov.vn, vào menu Khai thuế => Nộp tờ khai XML => Chọn tệp và ký nộp.

Quy trình thực hiện kê khai thuế TNDN trên phần mềm HTKK

6. Những lưu ý đặc biệt quan trọng khi điền và nộp tờ khai quyết toán thuế TNDN

- Về nguyên tắc chuyển lỗ (Chỉ tiêu C3a)

-

Điều kiện: Chỉ được chuyển lỗ khi năm quyết toán có lãi (Chỉ tiêu C1 dương).

-

Số lượng: Số lỗ chuyển không được lớn hơn số lãi phát sinh (C1).

-

Thời hạn: Lỗ được chuyển liên tục và tối đa không quá 5 năm kể từ năm tiếp theo của năm phát sinh lỗ.

- Về quy định tạm nộp và xử lý nộp thừa/thiếu, theo Nghị định 91/2022/NĐ-CP:

-

Quy định tạm nộp: Tổng số thuế TNDN đã tạm nộp của 04 quý không được thấp hơn 80% số thuế TNDN phải nộp theo quyết toán năm.

-

Nếu nộp thiếu (dưới 80%): Phải nộp tiền chậm nộp tính trên số tiền thuế thiếu.

-

Xử lý nộp thừa (Chỉ tiêu G âm): Số tiền thuế nộp thừa sẽ được hệ thống ghi nhận bù trừ vào kỳ nộp thuế tiếp theo (doanh nghiệp tự theo dõi và trừ đi khi nộp thuế lần sau). Doanh nghiệp cũng có thể làm thủ tục hoàn thuế nhưng quy trình khá phức tạp nên thường chọn phương án bù trừ.

Việc lập mẫu tờ khai quyết toán thuế TNDN 03/TNDN theo Thông tư 80 đòi hỏi sự tỉ mỉ và hiểu biết rõ về luật thuế hiện hành. Doanh nghiệp cần đặc biệt lưu ý rà soát các khoản chi phí hợp lệ (chỉ tiêu B4) và tuân thủ quy định tạm nộp 80% để tránh rủi ro về thuế. Hy vọng bài viết và mẫu tờ khai trên giúp ích cho công việc kế toán của bạn. Nếu có bất kỳ vướng mắc nào trong quá trình kê khai, hãy để lại bình luận để được hỗ trợ!