Báo cáo tài chính là gì? Tại sao chủ cửa hàng cần quan tâm?

Báo cáo tài chính là bản tổng hợp toàn bộ tình hình tiền bạc của cửa hàng trong một khoảng thời gian nhất định như tháng, quý hoặc năm. Nói đơn giản, đây là “bức tranh tài chính” giúp bạn nhìn rõ tiền đang đến từ đâu, đang chi vào những khoản nào và cuối cùng còn lại bao nhiêu lợi nhuận. Với các chủ cửa hàng bán lẻ, quán cafe hay siêu thị mini, báo cáo tài chính không cần quá phức tạp như doanh nghiệp lớn, mà chủ yếu tập trung vào ba yếu tố chính: doanh thu, chi phí và lợi nhuận. Nhờ đó, bạn có thể biết cửa hàng đang thực sự hoạt động hiệu quả hay chỉ “bận rộn mà không có lời”.

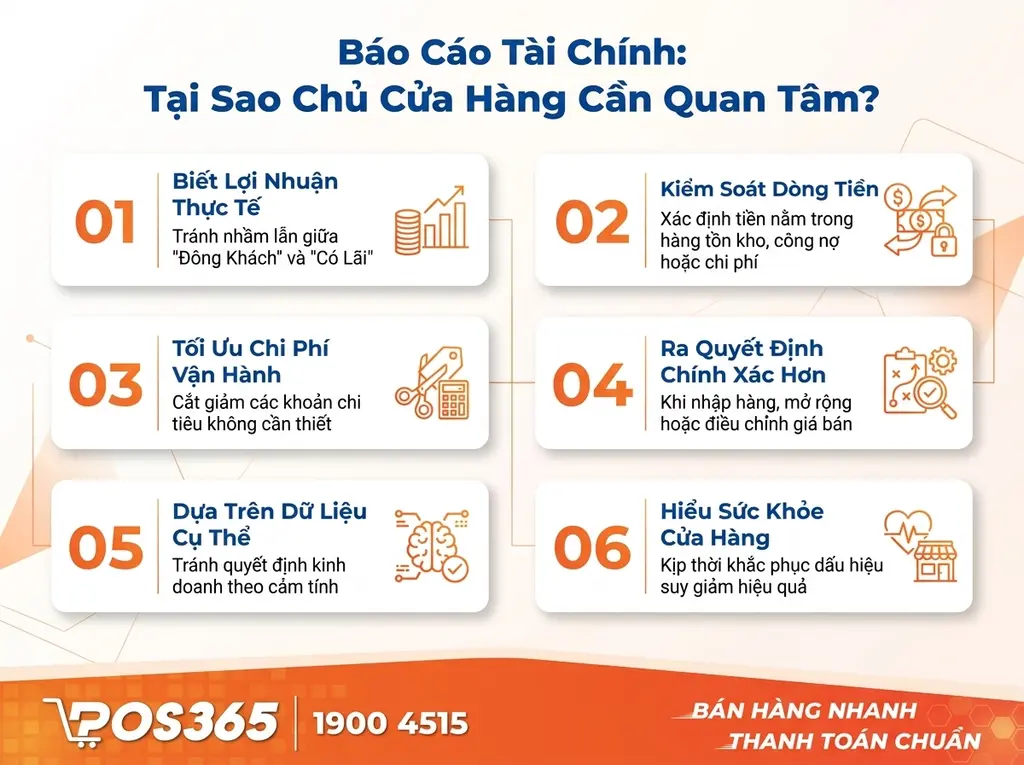

Tại sao chủ cửa hàng cần quan tâm?

- Biết rõ lãi - lỗ thực tế, tránh nhầm lẫn giữa “đông khách” và “có lời”

- Kiểm soát dòng tiền, phát hiện tiền đang bị kẹt ở hàng tồn, công nợ hoặc chi phí

- Tối ưu chi phí vận hành, cắt giảm những khoản không cần thiết

- Ra quyết định chính xác hơn, như nhập hàng, mở rộng hoặc điều chỉnh giá bán

- Tránh kinh doanh theo cảm tính, thay vào đó dựa trên số liệu cụ thể

- Nắm được sức khỏe cửa hàng theo thời gian, để kịp thời xử lý khi có dấu hiệu giảm hiệu quả.

Báo cáo tài chính là gì? Tại sao chủ cửa hàng cần quan tâm?

Báo cáo tài chính chuẩn gồm những loại nào?

Để đánh giá toàn diện tình hình kinh doanh, chủ cửa hàng không cần theo dõi quá nhiều loại sổ sách phức tạp. Thực tế, một bộ báo cáo tài chính chuẩn chỉ cần tập trung vào 3 loại cốt lõi dưới đây. Đây là “bộ ba” giúp bạn nhìn rõ tài sản, hiệu quả kinh doanh và dòng tiền thực tế của cửa hàng.

Bảng cân đối kế toán: Đây là báo cáo cho bạn biết cửa hàng đang “có gì và nợ gì” tại một thời điểm cụ thể. Nó thể hiện tài sản như tiền mặt, hàng tồn kho, thiết bị… đồng thời ghi nhận các khoản nợ phải trả. Nói đơn giản, đây là bức tranh tổng thể về “tài sản hiện có” của cửa hàng.

Báo cáo kết quả kinh doanh: Báo cáo này trả lời trực tiếp câu hỏi quan trọng nhất: tháng này bạn lãi hay lỗ. Nó tổng hợp doanh thu, chi phí và lợi nhuận trong một kỳ kinh doanh, giúp bạn biết hiệu quả vận hành thực tế.

Báo cáo lưu chuyển tiền tệ: Đây là báo cáo theo dõi dòng tiền thật sự ra vào cửa hàng. Nó cho biết tiền mặt đang đi đâu, đến từ đâu và còn lại bao nhiêu trong két, giúp bạn tránh tình trạng “có lãi trên giấy nhưng hết tiền trong túi”.

Báo cáo tài chính chuẩn gồm những loại nào?

Hướng dẫn cách đọc Báo cáo kết quả kinh doanh (Báo cáo Lãi - Lỗ)

Đây chắc chắn là bản báo cáo mà bất kỳ người kinh doanh nào cũng quan tâm nhất. Nó đi thẳng vào vấn đề: "Tháng này thu về túi được bao nhiêu?". Tuy nhiên, rất nhiều chủ quán đang nhầm lẫn giữa doanh thu và tiền lời thực tế. Hãy đọc báo cáo này theo 2 bước phân tách sau:

Phân tách Doanh thu, Giá vốn và Lợi nhuận gộp

Trong kinh doanh tạp hóa, quán cafe hay nhà hàng, việc hiểu rõ ba khái niệm doanh thu - giá vốn - lợi nhuận gộp là cực kỳ quan trọng, vì đây là “lớp tính tiền đầu tiên” quyết định bạn có đang bán hàng có lời hay không.

Doanh thu là toàn bộ số tiền bạn thu được từ việc bán sản phẩm hoặc dịch vụ. Ví dụ, bạn bán một ly cafe với giá 30.000 đồng thì 30.000 đồng chính là doanh thu. Tuy nhiên, để tạo ra ly cafe đó, bạn phải bỏ ra chi phí nguyên liệu và vật tư. Ví dụ như hạt cafe, đá, ly nhựa, ống hút… tổng cộng hết 10.000 đồng. Khoản này gọi là giá vốn hàng bán.

Khi lấy doanh thu trừ đi giá vốn, bạn sẽ có lợi nhuận gộp: 30.000 - 10.000 = 20.000 đồng. Đây là phần tiền còn lại trước khi trừ các chi phí khác như thuê mặt bằng, lương nhân viên, điện nước hay marketing.

Điểm quan trọng là nhiều chủ cửa hàng dễ nhầm lợi nhuận gộp chính là “tiền lãi thật”. Thực tế, nếu không trừ tiếp các chi phí vận hành, con số này có thể đánh lừa bạn và khiến bạn nghĩ mình đang kinh doanh rất tốt, trong khi lợi nhuận thực tế lại thấp hoặc thậm chí âm.

Phân tách Doanh thu, Giá vốn và Lợi nhuận gộp

Kiểm soát Chi phí cố định và Lợi nhuận ròng

Sau khi đã có lợi nhuận gộp, bước tiếp theo trong báo cáo tài chính là trừ đi các chi phí cố định - những khoản chi mà dù cửa hàng có bán được hàng hay không thì bạn vẫn phải trả. Đây thường là các chi phí “cứng” như tiền thuê mặt bằng, tiền điện nước, lương nhân viên phục vụ, chi phí marketing cơ bản và khấu hao máy móc, thiết bị.

Những khoản chi này không trực tiếp gắn với từng sản phẩm bán ra, nhưng lại ảnh hưởng rất lớn đến khả năng sinh lời của cửa hàng. Nếu không kiểm soát tốt, chúng có thể “ăn mòn” toàn bộ lợi nhuận gộp mà bạn tạo ra.

Sau khi lấy lợi nhuận gộp trừ đi toàn bộ chi phí cố định, bạn sẽ xác định được lợi nhuận trước thuế, và sau khi hoàn thành các nghĩa vụ tài chính, con số cuối cùng thu được gọi là lợi nhuận ròng. Đây mới chính là số tiền thật sự còn lại – phần lợi nhuận bạn có thể sử dụng, tái đầu tư hoặc mang về.

Nói cách khác, lợi nhuận ròng chính là “kết quả cuối cùng” của cả một quá trình kinh doanh. Việc theo dõi báo cáo kết quả kinh doanh giúp bạn nhanh chóng nhận ra chi phí nào đang tăng bất thường, từ đó điều chỉnh kịp thời để tránh tình trạng doanh thu có vẻ tốt nhưng lợi nhuận thực tế lại thấp hoặc không đáng kể.

Kiểm soát Chi phí cố định và Lợi nhuận ròng

Cách đọc Bảng cân đối kế toán: “Tiền của quán đang nằm ở đâu?”

Bảng cân đối kế toán nghe có vẻ phức tạp, nhưng thực chất chỉ xoay quanh một công thức rất đơn giản: Tài sản = Nợ phải trả + Vốn chủ sở hữu. Hiểu nôm na, mọi thứ cửa hàng đang có – từ tiền mặt, hàng hóa, máy móc đến các khoản phải thu - đều được hình thành từ hai nguồn: tiền bạn tự bỏ ra (vốn chủ sở hữu) hoặc tiền đi vay, mua chịu (nợ phải trả). Đây chính là bức tranh tổng thể cho thấy “toàn bộ tài sản của quán đến từ đâu”.

Với chủ cửa hàng, điều quan trọng nhất không phải nhìn tổng số tài sản, mà là truy ra tiền đang nằm ở đâu. Đặc biệt trong mục “tài sản ngắn hạn”, bạn có thể phát hiện những điểm nghẽn dòng tiền rất phổ biến.

- Hàng tồn kho: Nếu tồn kho quá lớn, nghĩa là tiền của bạn đang bị “giam” trong hàng hóa chưa bán được. Dù sổ sách có thể vẫn ghi lãi, nhưng thực tế vốn đang bị chôn, khiến dòng tiền quay chậm và dễ thiếu hụt để nhập hàng mới.

- Công nợ phải thu: Đây là tiền bạn đã bán nhưng chưa thu được, thường nằm ở khách quen mua chịu hoặc đại lý nợ lại. Công nợ càng cao, rủi ro mất vốn càng lớn và dòng tiền càng dễ bị đứt gãy.

Nói cách khác, bảng cân đối kế toán giúp bạn nhìn ra một sự thật quan trọng: không phải lúc nào “có tài sản” cũng đồng nghĩa với “có tiền trong tay”.

Cách đọc Bảng cân đối kế toán: “Tiền của quán đang nằm ở đâu?”

Cách đọc Báo cáo lưu chuyển tiền tệ (Dòng tiền)

Báo cáo lưu chuyển tiền tệ giúp bạn nhìn rõ sự khác biệt giữa “lợi nhuận trên sổ sách” và “tiền mặt thật trong két”. Đây là điểm mà rất nhiều chủ cửa hàng dễ nhầm lẫn: có thể báo cáo kinh doanh ghi lãi, nhưng thực tế lại không còn tiền để vận hành.

Hiểu đơn giản, báo cáo này theo dõi toàn bộ tiền thực sự ra vào cửa hàng, không phải số liệu kế toán. Nhờ đó, bạn biết được tiền đang đến từ đâu và đang bị chi ra như thế nào trong thực tế.

Ví dụ: tháng này cửa hàng bạn lãi 50 triệu đồng. Tuy nhiên, bạn lại dùng 30 triệu để trả nợ gốc ngân hàng và 30 triệu để nhập thêm hàng chuẩn bị cho mùa cao điểm. Kết quả là dòng tiền thực tế bị âm 10 triệu đồng, dù “lợi nhuận” vẫn đang dương trên giấy. Điều này đồng nghĩa với việc bạn có thể rơi vào tình trạng thiếu tiền mặt để trả lương nhân viên, nhập hàng tiếp hoặc đóng chi phí vận hành.

Chính vì vậy, theo dõi dòng tiền giúp bạn chủ động hơn trong quản lý kinh doanh: biết khi nào cần thu hồi công nợ nhanh hơn, khi nào nên giãn nợ với nhà cung cấp, và quan trọng nhất là tránh tình trạng “lãi nhưng hết tiền”.

Cách đọc Báo cáo lưu chuyển tiền tệ (Dòng tiền)

Giải pháp tự động hóa báo cáo tài chính cho chủ cửa hàng

Thực tế, phần lớn chủ cửa hàng nhỏ lẻ không gặp vấn đề ở việc “không có báo cáo tài chính”, mà nằm ở chỗ không đủ thời gian và công cụ để ghi chép - tổng hợp - phân tích chính xác. Việc cộng sổ tay, file Excel rời rạc hay ghi chép thủ công rất dễ sai lệch, thiếu dữ liệu và đặc biệt là không phản ánh kịp thời tình hình kinh doanh theo thời gian thực. Đây là lý do ngày càng nhiều cửa hàng chuyển sang sử dụng phần mềm quản lý bán hàng để tự động hóa toàn bộ quy trình tài chính.

POS365 là phần mềm quản lý bán hàng giúp chủ cửa hàng tự động hóa toàn bộ quy trình ghi nhận doanh thu, chi phí và báo cáo tài chính theo thời gian thực. Thay vì phải tổng hợp thủ công, hệ thống sẽ tự động xử lý dữ liệu bán hàng và hiển thị bảng báo cáo kết quả kinh doanh dưới dạng thống kê lãi - lỗ cực kỳ rõ ràng, dễ hiểu.

- Tự động tạo báo cáo doanh thu - chi phí - lợi nhuận theo ngày, tuần, tháng

- Theo dõi dòng tiền real-time, giúp chủ cửa hàng biết tiền đang vào – ra như thế nào

- Quản lý hàng tồn kho chính xác, cập nhật tự động sau mỗi giao dịch bán hàng

- Kiểm soát công nợ khách hàng và nhà cung cấp, hạn chế thất thoát vốn

- Phân tích hiệu quả kinh doanh theo sản phẩm, biết mặt hàng nào đang lãi hoặc lỗ

📊 Quản lý báo cáo tài chính dễ dàng cùng POS365! Nhận MIỄN PHÍ phần mềm quản lý bán hàng cùng trọn bộ giải pháp Thuế điện tử 0 đồng, giúp doanh nghiệp kiểm soát tài chính minh bạch và tối ưu vận hành. Hệ thống hỗ trợ theo dõi doanh thu - chi phí, quản lý dòng tiền, tổng hợp báo cáo tài chính và xuất hóa đơn điện tử trên cùng một nền tảng, giúp chủ doanh nghiệp dễ dàng nắm bắt tình hình kinh doanh và đưa ra quyết định chính xác.

👉 Đăng ký ngay để nhận ưu đãi Thuế số 0 đồng từ POS365!

📞 Bạn cần giải pháp phù hợp với mô hình kinh doanh của mình? Nhấn “Gọi lại cho tôi” hoặc liên hệ Zalo/Hotline để được chuyên viên POS365 hỗ trợ nhanh chóng.

POS365 miễn phí phần mềm quản lý bán hàng giúp chủ kinh doanh minh bạch tài chính

Báo cáo tài chính không chỉ là công cụ kế toán mà còn là “tấm gương” phản ánh toàn bộ sức khỏe kinh doanh của cửa hàng. Khi hiểu đúng cách đọc, chủ cửa hàng có thể nắm rõ doanh thu, chi phí, lợi nhuận và dòng tiền đang vận hành ra sao, thay vì kinh doanh theo cảm tính. Điều này giúp tránh những sai lầm phổ biến như tưởng lãi nhưng thực tế thiếu tiền mặt, hoặc chi phí đang vượt kiểm soát. Quan trọng hơn, báo cáo tài chính giúp bạn đưa ra quyết định chính xác hơn trong nhập hàng, quản lý chi phí và mở rộng kinh doanh. Đây là nền tảng để vận hành cửa hàng ổn định và bền vững lâu dài.