1. Giá vốn hàng bán là gì?

Giá vốn hàng bán là một khái niệm vô cùng gần gũi với các doanh nghiệp sản xuất, kinh doanh. Bản chất, chúng là toàn bộ chi phí mà doanh nghiệp bỏ ra để tạo ra một sản phẩm hoặc dịch vụ trước khi cung ứng ra thị trường. Từ nguyên vật liệu, nhân công, đến chi phí vận hành nhà máy - tất cả đều gói gọn trong cụm từ này. Nói theo cách khác, đây chính là số tiền "gốc" mà doanh nghiệp bạn đầu tư để có được thành phẩm bán cho người dùng cuối.

Hiểu về giá vốn không chỉ giúp bạn kiểm soát chi phí mà còn là cơ sở để định giá sản phẩm hợp lý. Nếu không nắm rõ hoặc tính sai, sản phẩm bạn bán ra thị trường có thể bị lỗ, ảnh hưởng lớn đến tình hình kinh doanh chung. Bởi lẽ đó, giá vốn bán hàng không chỉ là con số mà đó còn là câu chuyện về cách doanh nghiệp bạn vận hành và tối ưu doanh thu.

2. Giá vốn hàng bán bao gồm những gì?

Giá vốn hàng bán được cấu thành từ rất nhiều yếu tố, tùy vào mô hình kinh doanh của từng doanh nghiệp và dưới đây là 4 yếu tố chính:

- Chi phí vật liệu đầu vào: Đây là khoản phí phải trả cho các nguyên liệu đầu vào được sử dụng để sản xuất sản phẩm. Chẳng hạn như để sản xuất cho ngành may mặc thì cần chi phí mua vải, sản xuất cho ngành nội thất thì cần chi phí mua gỗ,...

- Tiền công trả cho nhân sự: Bao gồm tiền lương, thưởng và các khoản phụ cấp khác cho nhân viên tham gia trực tiếp vào quá trình sản xuất sản phẩm.

- Chi phí hỗ trợ sản xuất: Là các chi phí liên quan đến quá trình sản xuất sản phẩm cụ thể bao gồm: tiền điện, nước, chi phí bảo trì máy móc, khấu hao thiết bị,...

- Chi phí nhập khẩu hàng hóa: Là chi phí liên quan đến việc nhập sản phẩm hoặc mua hàng hóa, bao gồm chi phí vận chuyển, chi phí mua hàng, chi phí bốc dỡ,...

Trong đó, chi phí nhân công trực tiếp và chi phí nguyên vật liệu trực tiếp thường chiếm tỷ trọng lớn nhất. Chi phí sản xuất chung và chi phí mua hàng được phân bổ được phân bổ theo tỷ lệ nhất định hoặc theo từng hàng hóa, sản phẩm cụ thể.

Giá vốn bán hàng là tất cả các chi phí liên quan đến quá trình tạo ra sản phẩm

3. Vai trò của giá vốn hàng bán trong doanh nghiệp

Giá vốn hàng bán có ảnh hưởng lớn đến hoạt động kinh doanh, cụ thể:

- Xác định lợi nhuận gộp: Giá vốn hàng bán là yếu tố được sử dụng để tính lợi nhuận gộp (doanh thu trừ giá vốn). Khi chi phí này càng thấp thì lợi nhuận càng cao. Do đó, kiểm soát tốt chỉ số này sẽ giúp doanh nghiệp tối ưu hóa lợi nhuận.

- Cơ sở định giá sản phẩm: Chỉ số này còn mang ý nghĩa trong việc định giá sản phẩm. Nếu giá bán sản phẩm ra thị trường thấp hơn chi phí tạo ra một sản phẩm, doanh nghiệp sẽ bị lỗ. Vì vậy, tính toán giá vốn bán hàng chính xác sẽ giúp doanh nghiệp định giá sản phẩm hợp lý để thu được lợi nhuận.

- Hỗ trợ ra quyết định kinh doanh: Ngoài ra, giá vốn còn là cơ sở để đánh giá tính khả thi của các quyết định liên quan đến sản xuất, mở rộng hoặc điều chỉnh mô hình kinh doanh.

Như vậy, việc tối ưu hóa giá vốn không chỉ giúp doanh nghiệp tiết kiệm chi phí mà còn gia tăng cơ hội cạnh tranh trên thị trường.

4. Công thức và ví dụ về tính giá vốn hàng bán

Giá vốn hàng bán là yếu tố giữ vai trò quan trọng trong hoạt động kinh doanh, chính vì vậy chúng cần được tính toán chính xác để nhà quản trị cân đối bán hàng. Dưới đây là 3 cách tính giá vốn hàng bán chính xác cùng ví dụ minh họa cụ thể:

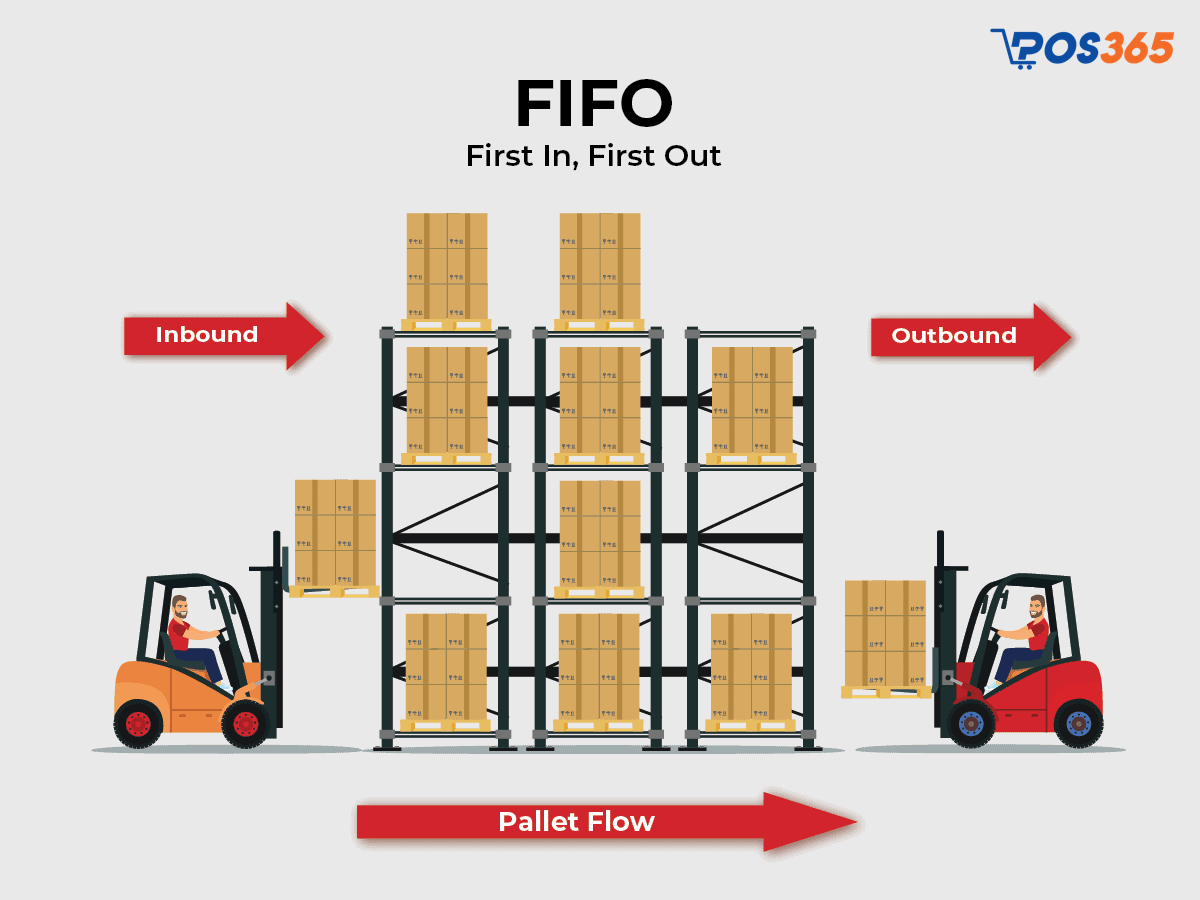

4.1. Công thức Nhập trước - Xuất trước (FIFO)

Theo phương pháp này, giá của những sản phẩm, hàng hóa nhập kho trước sẽ được xuất kho trước. Trong trường hợp không đủ, phương pháp này sẽ tiếp tục lấy giá trị từ các lô hàng nhập kế tiếp theo thứ tự thời gian.

Công thức tính giá vốn hàng hóa FIFO được tính như sau:

Giá vốn hàng bán = Giá trị của các sản phẩm, hàng hóa được nhập kho đầu tiên theo số lượng xuất.

Công thức Nhập trước - Xuất sau

Phương pháp FIFO thường được các doanh nghiệp sản xuất sản phẩm có thời gian sử dụng ngắn hạn áp dụng, chẳng hạn như đồ uống, thực phẩm,...

Ví dụ:

Một doanh nghiệp sản xuất và kinh doanh đồ nội thất có thông tin về tồn kho và nhập kho như sau:

- Tồn kho đầu kỳ: 80 sản phẩm, giá 200.000 đồng/sản phẩm.

- Nhập kho lần 1: 60 sản phẩm, giá 250.000 đồng/sản phẩm.

- Nhập kho lần 2: 100 sản phẩm, giá 220.000 đồng/sản phẩm.

Theo phương pháp FIFO, giá vốn hàng bán được tính như sau:

(80 x 200.000) + 40 x 250.000 = 26.000.000 đồng.

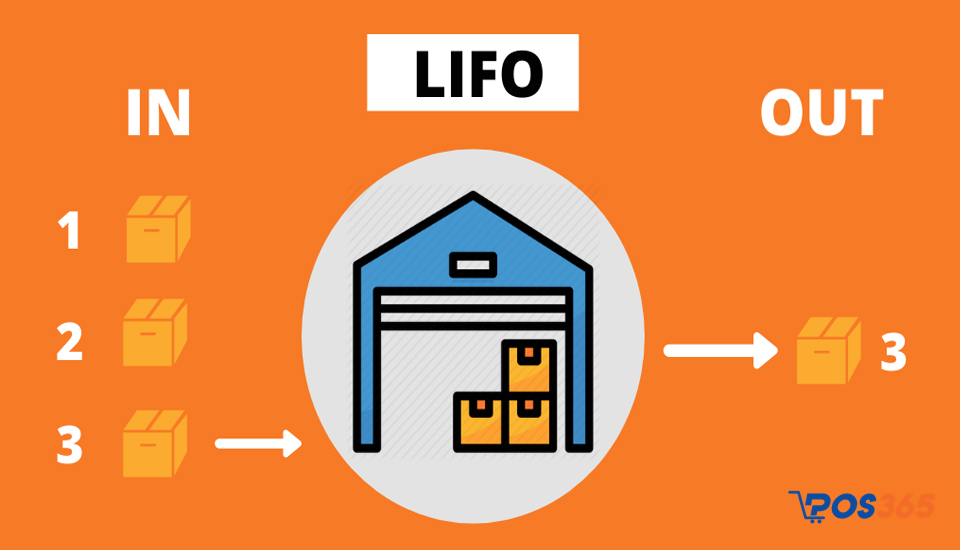

4.2. Công thức Nhập sau - Xuất trước (LIFO)

LIFO (Last in First out) là công thức tính giá vốn hàng bán dựa trên nguyên tắc lô hàng nhập sau sẽ được xuất kho trước. Như vậy, giá vốn hàng bán sẽ được tính dựa vào lô hàng nhập gần nhất, nếu thiếu sẽ được lấy giá trị từ lô hàng nhập trước đó để bổ sung.

Công thức Nhập sau - Xuất trước

Phương pháp này thường được áp dụng trong các ngành có sản phẩm dễ thay đổi mẫu mã như giày dép, quần áo,... Khi các mặt hàng có xu hướng lỗi thời cao, LIFO giúp ưu tiên xuất hàng tồn kho đi trước.

Ví dụ:

Doanh nghiệp kinh doanh thiết bị điện tử có các thông tin xuất, nhập kho như sau:

- Ngày 1/3: Nhập 40 sản phẩm, giá 200.000 đồng/sản phẩm.

- Ngày 5/3: Nhập 30 sản phẩm, giá 220.000 đồng/sản phẩm.

- Ngày 10/3: Nhập 50 sản phẩm, giá 250.000 đồng/sản phẩm.

- Ngày 15/3, doanh nghiệp xuất kho 60 sản phẩm.

Theo phương pháp LIFO, giá vốn hàng bán 60 sản phẩm ngày 15/3 được tính như sau:

(50 x 250.000) + (10 x 220.000) = 14.700.000 đồng.

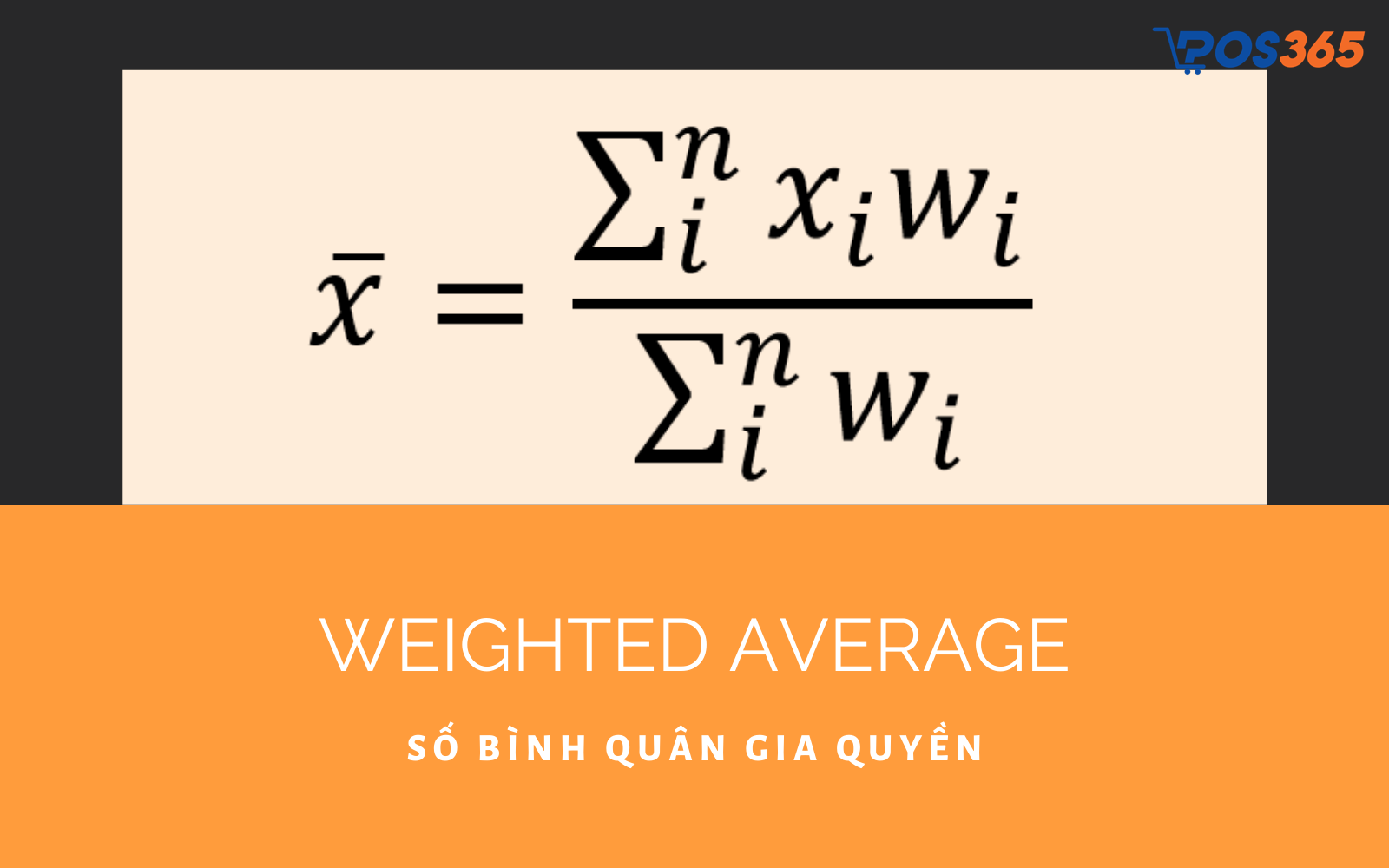

4.3. Công thức Bình quân gia quyền

Phương pháp bình quân gia quyền là cách tính giá vốn hàng bán dựa trên giá trị trung bình của tổng giá trị nhập kho so với tổng tồn trước và sau nhập. Công thức Bình quân gia quyền phù hợp với những doanh nghiệp có sản phẩm hoặc nguyên vật liệu có giá cả ổn định như thiết bị điện tử, điện lạnh,...

Công thức Bình quân gia quyền

Công thức tính:

Giá vốn hàng bán bình quân = (Tổng giá trị tồn kho trước nhập + Tổng giá trị nhập mới) / (Tổng số lượng tồn kho trước và sau nhập)

Ví dụ:

Một doanh nghiệp sản xuất và kinh doanh đồ nội thất có các thông tin sau:

- Tồn kho đầu kỳ: 100 sản phẩm với giá 100.000 đồng/sản phẩm.

- Nhập kho lần 1: 50 sản phẩm với giá 120.000 đồng/sản phẩm.

- Tồn kho cuối kỳ: 150 sản phẩm.

Doanh nghiệp cần tính giá vốn hàng bán cho 120 sản phẩm đã xuất kho. Theo phương pháp bình quân gia quyền, giá vốn hàng bán được tính như sau:

Tính giá trung bình của hàng tồn kho:

Giá trung bình hàng tồn kho:

(100 x 100.000) + (50 x 120.000)/(100+50) = 106.667 đồng/sản phẩm

Tính giá vốn hàng bán cho 150 sản phẩm:

106.667 x 150 = 16.000.050 đồng

5. Ý nghĩa của sự tăng giảm giá vốn hàng bán

Giá vốn hàng bán (COGS) có ý nghĩa quan trọng đối với sự sống còn của doanh nghiệp. Khi giá vốn giảm, đó là dấu hiệu của việc quản lý tốt hơn: chi phí nguyên vật liệu giảm, quy trình sản xuất được tối ưu, hoặc hiệu suất lao động tăng. Điều này mang lại lợi ích lớn, giúp doanh nghiệp tăng lợi nhuận, điều chỉnh giá bán linh hoạt để cạnh tranh tốt hơn trên thị trường. Những thay đổi tích cực này được ghi nhận rõ ràng trong tài khoản 632, tạo nền tảng cho sự phát triển dài hạn của doanh nghiệp.

Ngược lại, khi giá vốn tăng, doanh nghiệp có thể phải đối mặt với nhiều thách thức lớn. Chi phí đầu vào cao hơn, hiệu quả sản xuất thấp hơn hoặc lãng phí trong quản lý đều có thể đẩy giá vốn lên. Điều này không chỉ làm giảm lợi nhuận mà còn gây áp lực lớn trong việc giữ giá bán cạnh tranh.

Giá vốn hàng bán không chỉ là một con số khô khan trên báo cáo tài chính mà còn là chìa khóa giúp doanh nghiệp của bạn hiểu hơn về hiệu quả kinh doanh. Nắm rõ cách tính giá vốn sẽ giúp bạn tối ưu được chi phí, cũng như mở ra cơ hội tăng trưởng lợi nhuận cho doanh nghiệp. Vì vậy, đừng dừng lại ở việc hiểu, hãy bắt tay vào phân tích và ứng dụng giá vốn bán hàng trong doanh nghiệp của bạn. Và nếu doanh nghiệp của bạn đang cần công cụ hỗ trợ quá trình bán hàng để tối ưu hoá chi phí vận hành thì các phần mềm quản lý bán hàng của POS365 chính là lựa chọn lý tưởng trong kỷ nguyên số hoá.